[이데일리 이광수 기자] 유안타증권은

NH투자증권(005940)에 대해 하반기 실적이 상반기보다 16.5% 증가할 것이라고 전망했다. 투자의견은 ‘매수’를, 목표가는 1만2500원을 각각 유지했다.

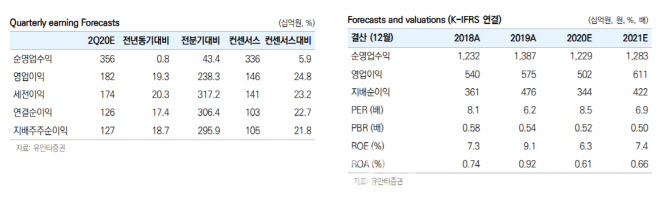

정태준 유안타증권 연구원은 1일 “상반기 대비 실적 강세를 전망하는 이유는 1분기 트레이딩과 상품손익에서 대규모 손실이 발생했기 때문”이라며 이같이 설명했다.

정 연구원은 “하지만 이를 제외한 순수수료이익과 이자손익, 기타손익은 상반기 대비 감소할 것”이라며 “브로커리지 호황이 2분기까지 유지되는 반면 기업금융(IB)업황 둔화는 이후에도 지속될 것으로 판단하기 때문”이라고 말했다. 올해 하반기 실적은 전년 동기 대비해서는 2.6% 줄어들 것으로 전망됐다.

이에 올해 NH투자증권의 연간 이익은 전년 대비 27.6% 감소할 것으로 전망됐다. 그는 “위탁매매 수수료는 2분기까지 높은 수준이 유지될 전망이지만 하반기부터는 전년동기를 밑돌 것”이라며 “자산관리 수수료는 하반기에도 상반기 수준을 유지할 것”이라고 말했다.

정 연구원은 “IB 및 기타 수수료는 하반기 감소가 전망되는데, 150%를 밑도는 구NCR(영업용순자본비율)비율이 유지되고 있어 신규 프로젝트파이낸싱(PF)이 회복되더라도 적극적인 확대가 어려울 것”이라며 “이자손익도 점진적으로 감소할 전망”이라고 말했다. 부동산PF 대출 규모가 리테일 신용공여와 유사한 만큼 대출 잔액 감소에 따른 마진 하락이 예상되기 때문이다.

기타손익은 지난 1분기에 분배금과 배당금뿐만 아니라 대출채권 처분이익도 발생했기 때문에 점차 감소세를 보일 것이라는 게 그의 분석이다.

이어 정 연구원은 “트레이딩 및 상품손익은 크게 개선될 것으로 연결 자회사 실적도 증시 상승에 따라 회복될 것”이라며 “부동산PF 규제는 NH투자증권에 크게 해당사항이 없었기 때문에 구체화의 영향도 제한적이라는 판단”이라고 덧붙였다.

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)