[이데일리 김무연 기자] 케이프투자증권은 11일 이커머스 및 화장품 사업을 영위하고 있는

제로투세븐(159580)에 대해 화장품 사업 부문의 고성장과 중국 안정패션그룹의 투자 유치에 따른 적자 법인의 자금 안정화에 주목해야 한다고 설명했다. 목표주가와 투자의견은 제시하지 않았다.

제로투세븐의 올 2분기 매출액은 전년 동기대비 49% 성장한 622억원을 기록했고 영업이익은 50억원을 달성하며 흑자전환에 성공했다. 전년 동기대비 영업이익이 201% 늘어난 코스메틱 사업의 고성장 및 포장 사업 부문의 편입 효과가 유의미한 기여를 했다는 분석이다. 또한 3월부터 진출하기 시작한 티몰 내수몰에서 7월 썬로션 부문 판매 1위를 달성하는 등 화장품 부문의 호조세가 3분기에도 이어지고 있다는 설명이다.

또한 중국 상해법인이 중국 현지 그룹으로부터 투자를 유치해 실적 개선이 가능할 것이란 전망이다. 지난 9월 3일 제로투세븐 상해법인은 중국 로컬 패션업체 안정패션그룹으로부터 약 3620만 위안(약 61억원) 수준의 투자를 유치해 조인트벤처(JV)를 설립했다. JV의 지분율은 제로투세븐 49%, 안정패션그룹 51%다.

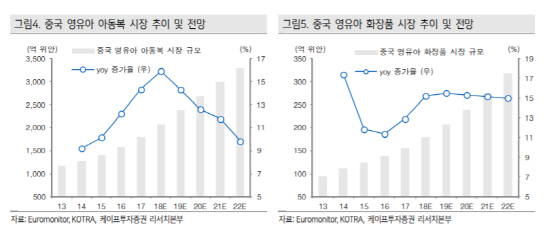

총 6개 의류 브랜드 사업 전개하고 있는 안정패션그룹은 2017년 2월 상해증시에 상장했으며 시가총액은 약 8500억원 수준이다. 안정패션그룹은 유·아동사업 진출을 투자 목적으로 밝혔는데, 제로투세븐의 아동복 브랜드 알로앤루가 상해 백화점을 중심으로 180개 매장을 운영하는 점과 높은 인지도 가진 영유아 화장품 브랜드(궁중비책) 보유한 점 감안했을 것으로 해석된다.

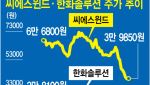

김혜미 케이프투자증권 연구원은 “딜이 마무리되는 올 4분기부터 만성 적자였던 제로투세븐의 상해법인 연결 제외로 실적 개선 가능할 전망”이라며 “향후 현지성과에 따라 실적 턴어라운드 가능성 또한 존재한다”고 짚었다. 이어 김 연구원은 “회사의 현재 주가는 올해 예상 주가수익비율(PER) 16배 수준으로 추정되며, 성장성 감안한다면 매력적인 밸류에이션”이라고 덧붙였다.

![[포토]우리아이에게 어떤 영어 책이 좋을까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700259t.jpg)

![[포토]노승희,퍼트라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700086t.jpg)

![[포토]김윤덕 사무총장, '현안 관련 기자간담회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700210t.jpg)

![[포토]2024 KGMA, '무대에서 더욱 빛나는 뉴진스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700038t.jpg)

![[포토]성균관대, 25학년도 수시모집 논술시험 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700159t.jpg)

![[포토]'서울 날씨 겨울 같아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111700078t.jpg)

![[포토]김세연 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]김민선,우승 꿈만 같아요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111700372h.jpg)