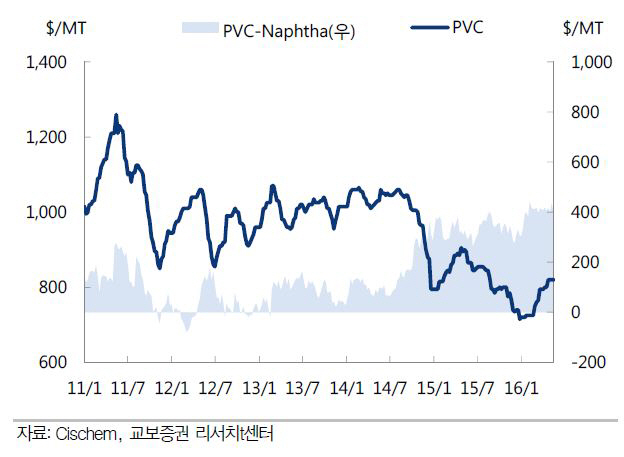

| | PVC 스프레드 추이. |

|

[이데일리 이명철 기자] 교보증권은 19일

한화케미칼(009830)에 대해 태양광 수익 차별화가 지속되고 있음에도 태양광 제품 가격 급락에 따른 우려로 주가가 약세라며 스프레드 선전과 태양광 실적 방어로 3분기 영업이익은 기대치를 웃돌 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 4만6000원을 유지했다.

손영주 교보증권 연구원은 “유화·태양광 rkadlrd로 3분기 연결 매출액은 2조2000억원, 영업이익 2531억원으로 전분기대비 부진할 것”이라면서도 “저밀도폴리에틸렌(LDPE) 스프레드 선전과 태양광 실적 방어로 시장 기대 영업이익은 14% 가량 웃돌 것”이라고 분석했다. 이어 “당기순이익은 전년동기대비 704억원 증가한 2224억원으로 차별적인 호실적이 지속될 것”이라고 덧붙였다.

모듈 가격은 지난해 증설과 시스템 수주 경쟁 심화로 인하 압박이 증가하면서 하락세다. 내년 초 예상가격은 와트당 40센트다. 손 연구원은 “모듈업체는 웨이퍼 톱티어 업체들의 공격적 가격 인하에 따른 원재료 단가 하락으로 고정비 단가가 내려 하반기에도 기대치를 상회하는 견조한 실적이 기대된다”며 “태양광 상품 체인내 모듈이 가장 양호한 수준”이라고 설명했다.

태양광 자회사 한화큐셀의 2분기 영업이익률은 13.2%로 글로벌 모듈업체 중 최고 수준이다. 그는 “모듈 한계기업 불가항력 선언 또한 당연한 수순이어서 원가 경쟁력 우위와 톱티어 지위 견고에 따른 태양광 부문 수익 차별화가 기대된다”며 “태양광 부문에 대한 우려는 과도하고 적극 매수를 추천한다”고 전했다.

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)