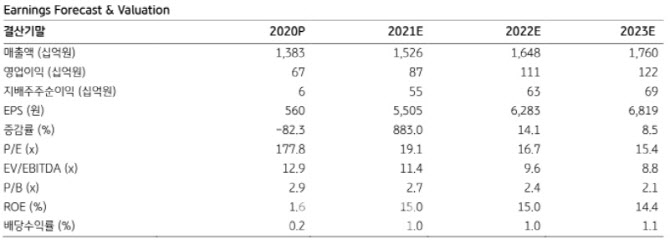

박신애 KB증권 연구원은 “높은 실적 변동성은 여전히 아쉬운 부분이나, 한국·중국의 주요 자회사 수익성이 안정적으로 유지되는 점은 긍정적”이라며 “올해 국내외 영업 환경이 점차 개선될 것으로 기대되는 바, 실적과 주가의 완만한 회복 흐름이 예상된다”고 내다봤다.

코스맥스의 2021년 매출액과 영업이익은 전년대비 각각 10%, 31% 증가할 것으로 예상된다.

박 연구원은 “국내 영업이익은 손 소독제 관련 높은 기저 때문에 12% 감소할 것으로 예상되고, 중국은 이커머스 고객사들의 주문량 증가 및 낮은 기저효과에 기반해 매출이 21% 성장할 것으로 전망된다”며 “미국은 업황 개선에 힘입어 매출이 20% 증가하고, 순적자는 2019년과 유사한 수준인 233억원(전년 대비 적자 803억원 축소)으로 예상된다”고 설명했다.

박 연구원은 “순적자가 446억원에 달하면서 부진했는데, 누월드 관련 영업권 상각 (446억원)과 재고 충당금 설정 (54억원) 등의 일회성 영업외 비용이 발생한 영향”이라고 전했다.

박 연구원은 “손소독제 매출이 20억원 미만에 불과했음에도 불구하고 9.5%의 높은 영업이익률을 시현했다”며 “상해·광저우 등 중국 매출액은 1328억원, 영업이익 183억원을 기록했고, 상해 매출이 18% 하락했는데 매출 인식 방식이 변경된 영향으로, 동일 기준 매출 성장률은 +2% 수준”이라고 분석했다. 이어 “광저우 매출은 28%의 높은 성장세를 나타냈고, 상해와 광저우 모두 10% 이상의 견조한 영업이익률을 달성했다”며 “미국 매출은 낮은 기저효과와 손소독제 매출”이라고 덧붙였다.

|

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)