|

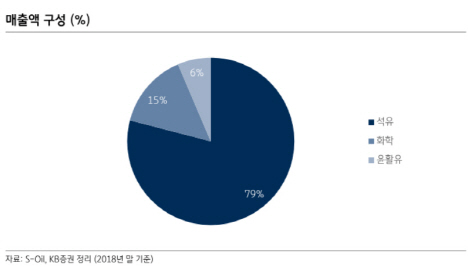

백영찬 KB증권 연구원은 “최근 2년간 정제마진이 하락했고, 신규 고도화 설비의 가동 중단 등이 부정적 요인으로 작용했다”며 “그러나 IMO2020 환경강화 정책으로 인해 해운사들의 선박용 경유 수요가 하반기부터 증가해 정제마진도 상승할 것”이라고 전망했다.

미국의 휘발유 수출 감소로 아시아 휘발유 수익성 상승이 예상된다. 또 내년 중국의 휘발유 수출은 올해보다 감소할 것으로 판단돼 S-Oil에게는 기회의 요인이 될 것이란 분석이다.

|

주요뉴스

많이 본 뉴스

이슈기획 ㅣ 美 대선후보 TV 토론

이슈기획 ㅣ 화성 리튬공장 참사

이슈기획 ㅣ 6개월 앞둔 금투세, 혼란 가중

이슈기획 ㅣ 의료계 집단행동

이슈기획 ㅣ 2024올댓트래블

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)