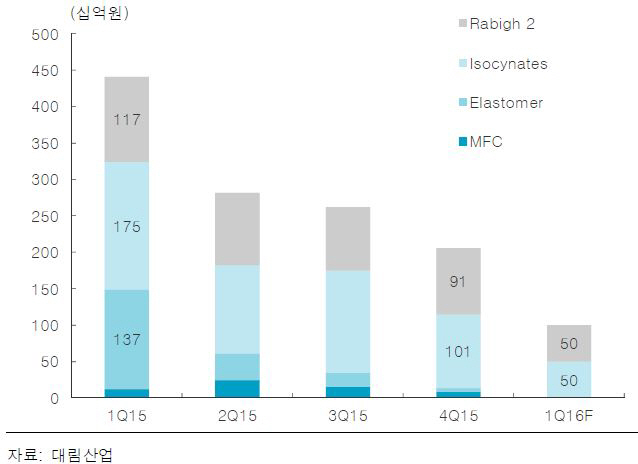

| | 대림산업 사우디아라비아 현안 프로젝트 수주잔고 추이. |

|

[이데일리 이명철 기자] 한국투자증권은 22일

대림산업(000210)에 대해 쿠웨이트 현장의 비용 발생을 주택 부문의 매출·이익 성장이 상쇄하며 1분기 실적이 예상을 크게 웃돌았다며 삼호·고려개발 등 자회사 리스크 제거, 유화사업의 핵심제품 위주 재편, 이란·러시아 수주 확보로 성장기에 진입해 박스권 돌파가 예상된다고 진단했다. 투자의견은 매수, 목표주가 13만원을 유지했다.

이경자 한국투자증권 연구원은 “1분기 연결 매출은 12%, 영업이익 32% 증가했다”며 “건설 영업이익은 40억원으로 크게 줄었는데 쿠웨이트 SFHP에 558억원의 추가 비용을 반영했음에도 주택 매출이 2배 늘고 유화 영업이익이 200억원 증가해 완벽히 상쇄했다”고 분석했다.

영업외비용에 관급공사 과징금 153억원이 반영됐다. 자회사로부터 1700억원의 배당수익과 대림C&S 구주매출 차익 400억원 유입으로 과세표준이 상향되면서 법인세가 예상보다 400억원 증가했다.

2014년 1만4000가구, 지난해 3만가구 주택을 공급해 최소 2018년 상반기까지 주택매출과 이익 고성장이 확정됐다는 평가다. 주택매출은 지난해 2조1000억원에서 올해 3조6000억원, 내년 4조원까지 증가하고 하반기 주택 매출 증가세는 더 강해질 전망이다. 유화 이익급증은 저유가 요인 외에도 메탈로센PE·자체브랜드(PB) 등 고부가가치 제품 비중이 커졌기 때문이다.

SHFP 손실은 기자재 조달 지연에 따른 것으로 건축 영업이익에 맞먹는다. 현재 진행 중인 중동 현장은 SHFP, 쿠웨이트 FCC, 사우디아라비아 이소시네이트, 마덴, 라빅. 오만 소하르 정유 등이다. 2013년 현안 프로젝트는 12개에 달했지만 현재 3개로 크게 줄었다.

이 연구원은 “설사 돌발적인 해외 리스크가 나타나더라도 분기당 1000억원 이상 영업이익 창출이 가능한 체력을 확인했다”며 “조정 시마다 적극 매수를 권유한다”고 조언했다.

▶ 관련기사 ◀☞ 대림산업, 1Q 영업익 32% 증가한 908억..주택사업이 성장 견인☞ 대림산업 1Q 영업익 907억원..전년比 32.2% 증가☞ 대림산업, 올해 실적 턴어라운드 가속화-LIG

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)