2024년 1월, 백씨는 A주택을 10억원에 팔았다. 임대차계약이 4년이 넘은데다 보증금도 5% 이내 인상률 요건을 충족해, 양도소득세 ‘비과세’ 혜택을 받을 것이라 여겼다. 하지만 과세당국은 백씨에 4900만원의 양도세를 부과했다. 왜일까?

국세청은 3일 ‘부동산 세금 실수사례’ 시리즈 중 다섯 번째로 임대주택·거주주택의 양도소득세를 공개했다. 임대주택에 적용되는 양도세 비과세 특례 규정을 설명하고 이를 잘못 이해한 실수사례 등을 담았다.

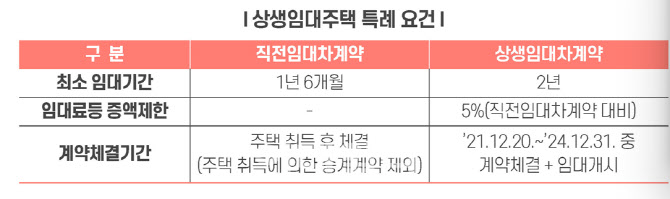

기본적으로 주택 매매로 소득을 얻으면 양도세 과세대상이다. 다만 1세대가 양도일 현재 1주택을 2년 이상 보유한 후 양도하면 양도세가 매겨지지 않는다. 다만 취득 당시 조정대상지역의 주택은 2년 이상 보유, 보유기간 중 2년 이상 거주 요건을 충족해야 한다. 12억원 초과 고가주택은 아예 적용 제외다.

|

그러므로 상생임대주택 특례를 적용받으려면 반드시 특례기간 내 상생임대차계약을 맺는 등 소득세법에 정한 요건을 층족하는지 확인해야 한다.

국세청 관계자는 “상생임대주택 및 거주주택의 1세대1주택 특례제도는 요건이 복잡해 실수가 자주 발생한다”며 “적용요건과 관련 사례 등을 미리 알아두면 도움이 된다”고 했다.

양도세 실수사례는 국세청 누리집 혹은 국세청 공식 블로그를 통해서 확인할 수 있다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)