|

코람코자산신탁에 따르면 최근 일부 공유오피스 업체들이 오피스 임대차계약을 체결하면서 임대인 지위를 위협하는 일이 심심치 않게 나타나고 있다. 임차 예정인 오피스 내에 공유오피스와 유사하거나 경쟁관계에 있는 제3자가 입주하지 못하도록 계약서에 특약을 넣는 식이다. 문제는 ‘유사하거나 경쟁관계에 있는 업종’을 매우 넓게 해석해 경쟁관계가 아닌 업종까지도 해당 오피스에 입주가 제한되는 경우다. 이같은 과도한 독점권 부여는 자칫 임차인 구성을 위한 임대인의 고유 권한을 제약하고 임차인 유지 및 공실 해소에 발목을 잡을 수 있다.

공실률 높아지는 오피스 시장… 공유오피스가 구세주

공유오피스 공급 업체들이 전통적인 임대인과 임차인의 ‘갑을(甲乙)’ 패러다임을 깰 수 있었던 것은 최근 서울 오피스 시장 상황 때문이다. 글로벌부동산컨설팅업체 쿠시먼앤드웨이크필드코리아에 따르면 올해 3분기 서울 대형 오피스 빌딩 평균 공실률은 11.9%로 전분기 대비 1.5%포인트 상승했다. 도심권역(CBD)과 강남권역(GBD)에 12만9598㎡ 규모 오피스 빌딩이 신규 공급되면서 공실률이 크게 높아졌다. 알투코리아부동산투자자문의 조사에서도 3분기 서울 오피스 공실률은 10.1%로 전분기(9.6%)보다 0.5%포인트 올랐다.

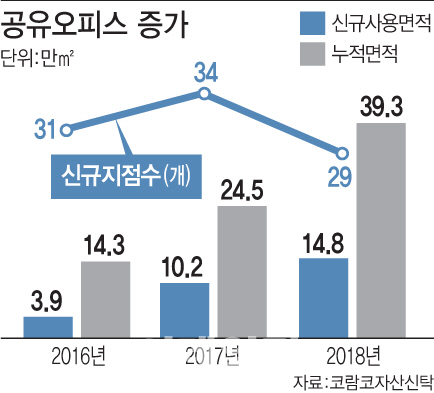

오피스 공실 우려가 커진 가운데 공유오피스 업체들의 임차면적은 매년 증가하고 있다. 서울의 공유오피스 공급면적은 지난 8월 말 기준 39.3만㎡로 2017년 말(24.5만㎡) 대비 60.4% 증가했다. 2016년 말 당시(14.3만㎡)와 비교하면 공급면적이 3배 가까이 넓어진 셈이다. 이는 서울의 초대형 프라임 오피스인 강남파이낸스센터(21.3만㎡)와 도심의 그랑서울(17.3만㎡)를 통째로 점유하고 있는 것과 맞먹는 규모다.

프라임급 오피스 임대시장의 순흡수면적(Net Absorption)에서 공유오피스가 차지하는 비중은 지난 2016년 3.5%에서 2017년 12.2%로 늘었고 올해 1~8월에는 39.4%로 압도적인 수치를 기록했다. 오피스 임대인 입장에서는 공유오피스가 공실 우려를 한꺼번에 해소할 수 있는 주요 고객이다. 최근 트렌드에 부합한다는 점에서 자산가치 제고 등을 위해 공유오피스를 전략적으로 유치할 필요성까지 제기되고 있다.

|

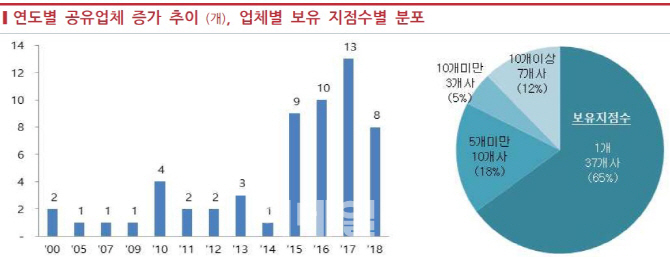

공유오피스 시장에 진입하는 공급 업체도 2015년부터 급증했다. 2014년까지는 연간 1~4개에 불과하던 신규 업체 수가 최근 4년간 연평균 10곳으로 늘었다. 지난 8월까지 진입업체는 총 54곳이다. 이 가운데 10곳 이상의 지점을 확보한 업체는 위워크·패스트파이브·르호봇·리저스·토즈·마이파트너스·이든비즈 등 7개사다.

김성제 코람코자산신탁 조사분석실장은 “위워크에 대한 가치평가는 예상 매출액 대비 10배가 넘는 것으로 평가된다”며 “이는 공유오피스의 본질인 물리적 공간 제공과 무형의 ‘연결’ 서비스가 시너지 효과를 냈다는 의미”라고 말했다.

김 실장은 이어 “다만 공유오피스는 아직 정상궤도에 오르지 않은 비즈니스 모델로 경기 변동이 공유오피스산업에 어떤 영향을 어느 정도로 미칠지 불투명한 측면도 있다”며 “단순히 물리적인 공간을 제공하는 데 그칠 경우 과거의 서비스드 오피스(사무 공간뿐만 아니라 가구·비품·비서까지 빌려 주는 사무실)에 머무를 가능성이 매우 크다”고 덧붙였다.

|

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)