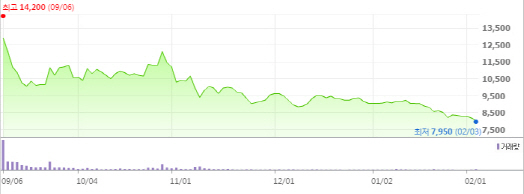

| | 자이글 주가 추이 (그래프=네이버증권) |

|

[이데일리 이후섭 기자] 공모가 고평가 논란 속 코스닥시장에 입성한 주방용품업체

자이글(234920)이 신저가를 다시 썼다. 단일 시장에 치우친 매출구조에 대한 우려가 투자심리를 옥죄는 것으로 풀이된다. 해외시장 진출과 자사주 매입 등을 통해 반등 기회를 모색하고 있지만 주가는 연일 하락하고 있다.

4일 마켓포인트에 따르면 지난 3일 자이글 주가는 8040원을 기록, 지난해 9월 상장 당시 공모가 1만1000원 대비 26.9%나 떨어졌다. 올들어서만 11.2% 가량 하락한 셈이다.

자이글은 적외선 전기가열 조리기 ‘자이글 시리즈’를 주력으로 판매하고 있다. 자이글은 홈쇼핑에서 인기를 끌며 국내 증시에 입성했다. 지난해 3분기 기준 자이글 그릴이 전체 매출에서 차지한 비중은 99.6%에 달한다. 내수 매출은 97.3%다. 단일제품과 시장, 유통채널에 의존하는 매출구조에 대한 우려는 사실 공모가 산정과정에서부터 제기됐다. 회사측은 희망 공모가를 2만~2만3000원으로 제시했지만 수요예측에서 18.9대 1의 경쟁률을 기록하며 기관투자가부터 외면 받았다. 결국 공모가는 희망가의 절반 수준으로 결정됐다. 공모가를 낮춘 덕에 일반투자자를 대상으로 한 공모청약에서는 610.76대 1의 경쟁률을 기록했다.

하지만 상장 이후 주가는 약세흐름을 이어갔다. 해외 시장에서 눈에 보이는 성과를 보이지 못한 데다 코스닥시장이 약세를 보인 것도 주가 하락 원인으로 작용했다. 지난해 3분기 실적도 시장 기대치를 밑돌았다. 지난해 3분기 누적 매출액은 773억원으로 전년동기대비 소폭 증가하는 데 그쳤다. 영업이익은 98억원으로 약 24% 감소했다. 홍희주 한국투자증권 연구원은 “지난해 3분기 IPO 비용이 반영되면서 실적이 기대에 못 미쳤고 이에 대한 실망감이 주가 하락으로 이어졌다”며 “지난해 하반기 하이마트·전자랜드·이마트에 입점하는 등 유통채널 다각화에 힘쓰고 있지만 아직 매출 기여도는 크지 않은 편”이라고 분석했다.

주가가 부진한 흐름을 이어가자 지난해 11월에는 10억원 규모의 자기주식취득 신탁계약을 체결했으며 이진희 대표는 3억원가량 주식을 매입했다. 중국 유통업체와 양해각서(MOU)를 체결하고 현지법인 설립을 결정하는 등 해외진출에도 박차를 가하고 있다. 홍 연구원은 “단일제품 매출 의존도에 대한 시장의 우려를 해소하기 전까지 다소 시간이 걸릴 것”이라며 “상반기 제품 다각화와 수출 확대에 대한 노력이 실제 실적 개선으로 가시화될지 지켜봐야 할 것”이라고 진단했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)