|

대우조선해양이 조만간 2조원대로 추정되는 대규모 손실을 반영하게 될 것으로 예상되면서 경쟁 업체인 현대중공업과 삼성중공업에 대한 재무 상황에도 관심이 쏠리는 것이다.

부채비율, 미청구공사 증가폭 등 전반적인 재무 상황은 대우조선보다는 양호한 편이지만, 유가 하락에 따른 해양플랜트 시장 침체는 다른 조선사의 수익성에도 부정적인 영향을 미칠 것으로 분석된다.

17일 금융감독원에 따르면 올해 1분기 현대중공업(009540)의 부채비율은 223%로, 373%를 기록한 대우조선보다 좋은 편이다. 삼성중공업도 189%의 부채비율을 기록, 대우조선보다는 양호했다.

조선사는 프로젝트 수주가 많이 들어와 선수금이 늘면 부채비율이 늘어나기 때문에 부채비율이 높다고 해시 반드시 재무 상황이 나쁘다고는 볼 수 없다. 그러나 빅3 조선사 모두 선수금이 부채총계에서 차지하는 비중은 미미하다. 선수금이란 발주사가 주는 일종의 계약금으로 프로젝트를 제대로 마무리하지 못하면 조선사가 발주사에 되돌려줘야 돈이기 때문에 부채로 본다.

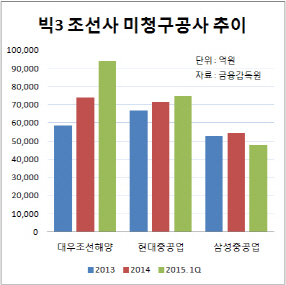

현대중공업의 미청구공사는 지난해 말 7조1500억원에서 올해 1분기 7조4600억원으로 증가했지만, 대우조선이 같은기간 2조원 가량 늘어난 데 비해서는 증가폭이 크지 않다. 미청구공사는 조선사의 매출실적으로 잡히지만, 실제 현금흐름으로 들어오지는 않고 상황에 따라 손실로 돌변할 수 있다. 영업활동 현금흐름은 올해 1분기 마이너스 1조6180억원을 기록했지만, 2013년과 지난해에는 플러스 상태를 유지했다.

특히 2013년에 수주한 30억달러 규모의 나이지리아 에지나 부유식 원유생산 및 저장설비(FPSO) 프로젝트 지연으로 대규모 손실이 발생할 우려도 제기되고 있다.

삼성중공업의 미청구공사는 오히려 감소하는 모습을 보였다. 지난해 말 5조4600억원에서 올해 1분기 4조7900억원으로 줄었다. 영업활동 현금흐름도 6500억원 플러스를 기록, 조선 빅3 중 유일하게 현금이 들어오는 모습이다.

한 신용평가사 연구원은 “삼성중공업과 현대중공업은 지난해 대규모 부실을 털었지만 문제가 있는 프로젝트에 대해서는 모니터링하고 있다”며 “두 조선사 모두 이익이 거의 나지 않는 구조가 고착화하고 있어 올해 추가 손실을 반영하게 될 가능성도 배제할 수는 없다”고 설명했다.

▶ 관련기사 ◀

☞[주간증시전망]대외 변수 잠잠해지자…발목잡는 2분기 실적 우려

☞대우조선, 추가 등급강등, 손실규모·재무개선안에 달려

☞[특징주]대우조선해양, 사흘만에 반등시도…보합권 등락

![[포토]문정민,마지막 우승 퍼트를 남기고](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200255t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토]유현조,파로 마무리하는 첫 홀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200312t.jpg)