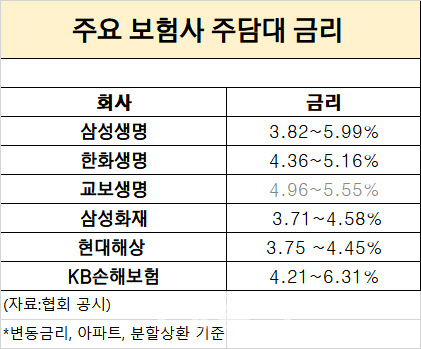

생명·손해보험협회에 따르면 2월 기준 대출금리 공시를 한 12개 보험사(삼성생명, 한화생명, 교보생명, 흥국생명, 신한라이프, ABL생명, 푸본현대생명, NH농협생명, 삼성화재, 현대해상, KB손해보험, 농협손해보험)의 변동금리형 분할상환방식 아파트담보대출의 금리는 3.55∼6.31%로 나타났다.

|

생명보험사의 경우 삼성생명이 3.82~5.99%로 기존 3.33~5.01%보다 높아졌다. 특히 삼성생명 주택담보대출(한도형) 상품은 최고금리가 6%에 근접했다. 주택담보대출 한도형은 마이너스통장처럼 한도를 설정해둔 뒤 그 안에서 자유롭게 빌릴 수 있는 상품으로 다른 상품 대비 금리가 다소 높은 편이다. 같은 기간 한화생명은 3.90∼4.90%에서 4.36∼5.16%로, 교보생명은 4.61∼5.20%에서 4.96∼5.55%로 모두 높아졌다.

전세자금대출도 최고금리를 6%를 찍었다. 삼성생명의 전세보증금담보대출 상품은 4.31%~6.14%로 기존 3.79~5.66%보다 최대 1%포인트가 가까이 뛰었다. 최고금리 6%를 넘긴 상품은 고정금리, 분할상환방식 상품이다. 보험사 전세자금대출 금리가 6%를 넘긴 건 삼성생명이 유일하다. 삼성생명 관게자는 “전세보증담보 대출은 전달 국고채금리를 기반으로 계산되는데, 1월 국고채금리가 12월 대비 0.4%포인트 올라 이를 반영한 것”이라고 말했다.

은행들은 기준금리가 오르면 바로바로 대출 금리에 반영하는 반면 보험사는 공시이율, 회사채 금리, 국고채 금리 등 다양한 금리를 대출 기준금리로 삼는다. 이 중 공시이율은 기준금리 인상이 있더라도 반박자 느리게 움직이는 특성이 있는데, 최근 공시이율이 생보사를 중심으로 상승세로 전환했다. 여기에 은행들이 대출 총량에 여유분이 생기면서 대출금리를 내린 것도 상대적으로 보험사 금리를 높아 보이게 만들었다.

한 보험사 관계자는 “앞으로 보험사 대출 금리가 더 오를 것”이라며 “기준금리는 코로나19 전으로 돌아갔지만, 아직 공시이율이 회복이 덜 된 상황이고, 국채 금리도 국제 정세에 따라 뛰고 있어 조만간 7%대 금리 상품도 나올 것으로 예상된다”고 말했다.

![[포토]'BMW 레이디스 챔피언십'즐거운 포토콜](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600153t.jpg)

![[포토] 인사 나누는 고용노동부 장관과 대한상의 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101601028t.jpg)

![[포토]롯데월드, '스트리트 호러쇼: 더 마리오네트' 체험해보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600912t.jpg)

![[포토] '불법촬영 혐의' 법정 향하는 황의조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600878t.jpg)

![[포토]최고위, '대화하는 이재명-박찬대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600562t.jpg)

![[포토]서울시교육감 보궐선거 본투표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600542t.jpg)

![[포토]키스오브라이프, 세 번째 미니 앨범 ‘Lose Yourself’ 많이 사랑해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500194t.jpg)

![[포토]김종국 서울선관위 상임위원 기표소 점검](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500861t.jpg)

![[포토]뉴진스 하니, '여유있게 국정감사장으로'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101500778t.jpg)

![[포토]'BMW 레이디스 챔피언십'응원 많이 오세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24101600155t.jpg)