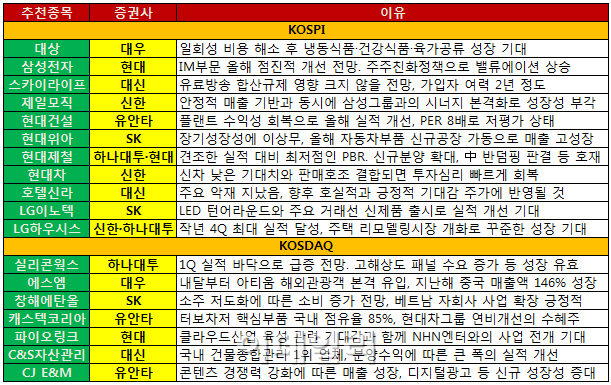

8일 금융투자업계에 따르면 현대제철(004020)이 하나대투증권과 현대증권으로부터 중복 추천을 받았다. 견조한 실적에도 밸류에이션이 저평가돼있다는 이유에서다. 현대제철은 부진한 철강시황에도 지난해 하반기 시장 기대치를 뛰어넘는 실적을 달성한 바 있다.

현대증권은 “올 한해 아파트 신규분양이 확대되면서 봉형강부문의 수요가 개선될 것”이라며 “자동차 강판부문에서 수익을 안정적으로 창출하는 가운데 중국산 H형강 반덤핑 최종판결에 따라 반사 이익이 기대된다”고 설명했다.

현대건설(000720) 또한 밸류에이션이 낮아진 상태라는 평가다. 유안타증권은 “올해부터 플랜트부문의 수익성이 개선되고 지역별·공종별 다변화한 수주 경쟁력에 힘입어 안정적으로 수주할 것”이라며 “올해 주가수익비율(PER) 8배로 가치가 저평가됐다”고 설명했다.

현대위아(011210)에 대해 SK증권은 “주가가 급락했지만 장기 성장성에 문제가 없다”며 “올해 자동차부품 신규공장이 가동돼 매출이 고성장세를 보일 것”이라고 예상했다.

꾸준한 성장이 점쳐지는 종목 역시 증권사 주간추천주로 선정됐다. LG하우시스(108670)가 신한금융투자와 하나대투증권의 추천 대상에 올랐다. 신한금융투자는 “신규주택 분양물량 증가, 재건축·재개발 규제 완화 등으로 건축경기가 활성화하고 주택 리모델링 시장이 열리면서 꾸준히 성장할 것”이라고 봤다.

이밖에 ‘갤럭시 S6’ 출시로 기대감이 커지는 삼성전자(005930), 실적 개선이 기대되는 LG이노텍(011070) 등도 주간추천주에 포함됐다.

실리콘웍스(108320)를 주간추천주로 선정한 하나대투증권은 “1분기를 저점으로 실적이 급증할 것”이라며 “고해상도 패널 수요가 증가하고 2분기 이후 주요 관계사와의 사업 조정으로 매출이 늘어날 뿐 아니라 고객·제품 다변화에 따른 성장성 또한 유효하다”고 봤다.

|

▶ 관련기사 ◀

☞[주간추천주]하나대투증권

☞한기평 “현대제철, SPP율촌에너지 인수부담 제한적”

☞"단독 공개!" 품절 직전의 급등주 오늘만 공개!

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

!["양육은 예스, 결혼은 노" 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093h.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051h.jpg)