[이데일리 이용성 기자] 유안타증권은 15일 코스맥스(192820)에 대해 국내 화장품 시장 호조로 여전히 고성장을 유지하고 있다고 밝혔다. 투자의견은 ‘매수’, 목표가는 기존 20만원에서 24만원으로 20% 상향했다. 전 거래일 종가는 18만200원이다

| | (사진=유안타증권) |

|

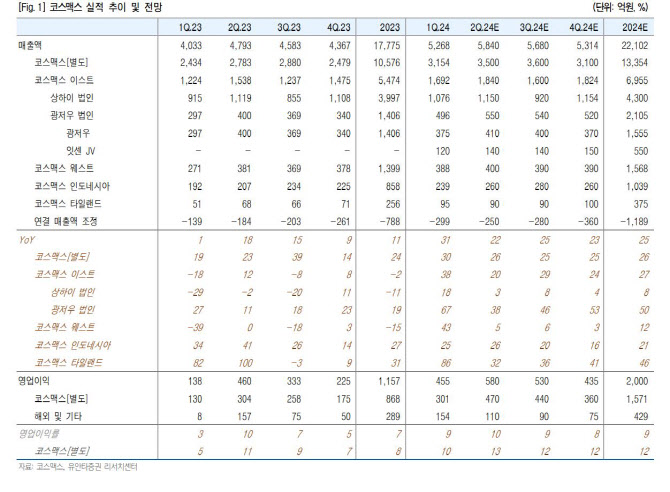

이승은 유안타증권 연구원에 따르면 코스맥스의 2분기 실적은 매출액 5840억원으로 전년 동기 대비 22% 늘고, 영업이익은 580억원으로 26% 증가할 전망이다. 영업이익 시장기대치 574억원에 부합할 것으로 예상됐다.

국내 시장은 국내 화장품 시장 호조로 1분기에 이어 매출이 견고하게 유지되고 있다는 설명이다. 특히 외국인 관광객의 구매가 늘어나면서 시장 자체가 안정적인 성장세를 보이고 있는 것으로 파악된다. 주요 고객사들이 기존 제품 라인업을 확대하며 추가 주문이 지속적으로 들어오고 있기 때문이다.

수출 시장 역시 꾸준히 성장이 유지되고 있다. 특히 미국과 일본으로의 수출이 좋은 성과를 내고 있으며, 주요 고객사들의 퍼포먼스가 지속적으로 높게 유지되고 있다. 최근 5년간 기존 제품의 리오더 비율이 75%까지 증가하여 매출 기반이 더욱 견고해졌다. 직수출 비중은 약 21%로 증가할 것으로 예상되며, 신규 고객사들의 주문도 긍정적인 영향을 미치고 있는 것으로 파악된다.

특히 중국 시장의 경우 6월 실적이 부진하고, 온라인 채널의 둔화로 인해 성장이 저조할 것으로 예상된다. 특히 상해 지역의 실적이 좋지 않아 2024년 연간 중국 시장 성장이 제한될 수도 있는 것으로 파악된다. 반면, 미국은 긍정적이다. LA 오피스를 개설하여 서부 지역 신규 고객사 확보에 주력하고 있다. 초기에는 소규모 인원으로 시작하지만, 공격적인 영업 전략을 통해 내년부터 본격적인 성과를 목표로 하고 있기 때문이다.

이 연구원은 “중국 시장의 부진으로 인해 주가 상승이 더뎠지만, 국내 시장의 견조한 성장과 주요 글로벌 고객사 확보가 중장기적으로 주가에 긍정적인 영향을 미칠 것으로 예상된다”고 강조했다.

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토]폭염 식히는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800339t.jpg)

![[포토] 대보 하우스디 오픈 '선전을 다짐하는 선수와 관계자들'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800022t.jpg)

![[포토]귀경인파로 북적이는 서울역](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800236t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)