|

KTH는 1991년에 설립됐으며, 온라인 정보정공, 전자상거래, 영화 등 콘텐츠서비스를 제공하는 기업입니다. KT(030200)의 종속회사로, T(TV)-커머스 분야를 선도하고 있죠.

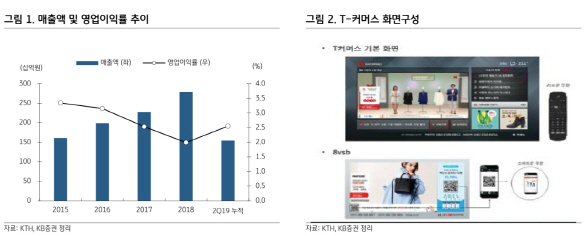

현재 각 부문별 매출 비중은 △T-커머스 54.6% △콘텐츠 유통 22.3% △정보통신기술(ICT) 플랫폼 23.1%입니다.

이 회사의 체크포인트는 국내 최초 및 최대 T-커머스 사업자인 점입니다. T-커머스란 TV와 커머스의 합성어로 텔레비전을 통한 상거래를 의미합니다. 1999년 최초 등장 시에는 화면에 제품과 콘텐츠만 노출되는 방식으로 진행돼 저조한 실적을 기록했죠.

‘K쇼핑’은 KTH가 운영하는 T-커머스 서비스로 2015년 2월에 시작됐습니다. 지난해 주요 인터넷으로 보는 TV(IPTV) 사업자인 LG유플러스(032640) 2번, 스카이라이프 4번을 확보한데 이어 지난 6월 유료가입자가 가장 많은 올레TV 채널을 20번에서 2번으로 이동했습니다.

|

그렇다면 이 기업의 리크스 요인은 어떤 게 있을까요.

KB증권은 경쟁심화와 송출수수료 인상 가능성을 제기했습니다. 성 연구원은 “취급액 증가에 따라 유료 방송사의 송출수수료 인상 요구가 나타날 가능성이 있다”며 “T-커머스 업계의 공격적인 채널 확보 경쟁이 나타날 경우 송출수수료 인상 속도가 빨라질 수 있다”고 설명했습니다.

|

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)