|

박애란 KB증권 연구원은 “매일유업의 올 1분기 별도기준 매출액은 전년동기대비 3% 증가한 3307억원, 영업이익은 전년대비 11.1% 늘어난 182억원으로 추정된다”며 “이는 시장 기대치에 부합하는 수준이며 계절적 비수기임에도 양호한 실적이 예상된다”고 분석했다.

양호한 실적이 예상되는 이유는 총 4가지로 나눌 수 있다.

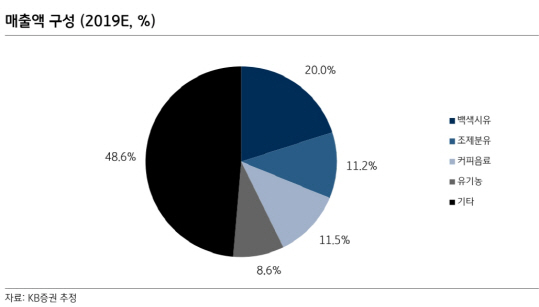

박 연구원은 “조제분유의 어려운 영업환경 속에서도 연간 영업이익은 2014년 288억원 이후 지난해 772억원으로 연평균 28% 증가했고, 올해에는 834억원까지 늘어날 것”이라며 “조제분유 외에 컵커피와 유기농 등의 이익비중이 확대된 가운데 올해에는 웰빙트렌드 속에서 성장중인 곡물음료, 고령화 추세 속 준비 중인 성인영양식 ‘셀렉스’ 등의 신사업 확대에 주목할 필요가 있다”고 설명했다.

![[포토]운영위 전체회의 개의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100743t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]박현경,신중히 라인을 맞춘다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000206t.jpg)

![[포토]'광장시장에서 상인과 대화하는 나경원 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000319t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)