|

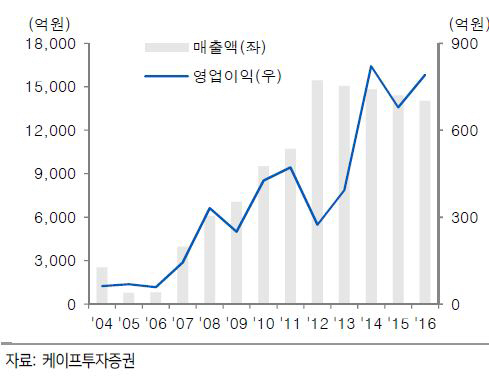

김태현 케이프투자증권 연구원은 “올해 매출액과 영업이익은 전년대비 각각 3.0%, 48.0% 증가한 1조4430억원, 1170억원을 기록할 것”이라며 “원화 강세와 곡물가 하향 안정화에 따른 사료 사업부 이익 증대가 예상된다”고 분석했다.

아울러 “곡물가나 환율 등 외부변수에 따라 수익 변동성이 크고 사료산업 특성상 재무구조가 불안정하지만 올해 이익 개선을 고려하였을 때 밸류에이션은 매력적”이라고 판단했다.

|

주요뉴스

많이 본 뉴스

이슈기획 ㅣ 화성 리튬공장 참사

이슈기획 ㅣ 美 대선후보 TV 토론

이슈기획 ㅣ 의료계 집단행동

이슈기획 ㅣ 6개월 앞둔 금투세, 혼란 가중

이슈기획 ㅣ 2024올댓트래블

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]유류세 인하 축소 하루 앞두고 붐비는 알뜰주유소](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000376t.jpg)

![[포토]기후동행카드 내일부터 정식 서비스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000357t.jpg)

![[포토]'광장시장에서 상인과 대화하는 나경원 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000319t.jpg)

![[포토]'약해진 비'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000304t.jpg)

![[포토]한덕수 총리, 고위 당·정·협의회 시작합니다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000216t.jpg)

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 장유빈 '미소년같은 미소 속에 승부근성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000292t.jpg)