[이데일리 유준하 기자] 유안타증권은 10일

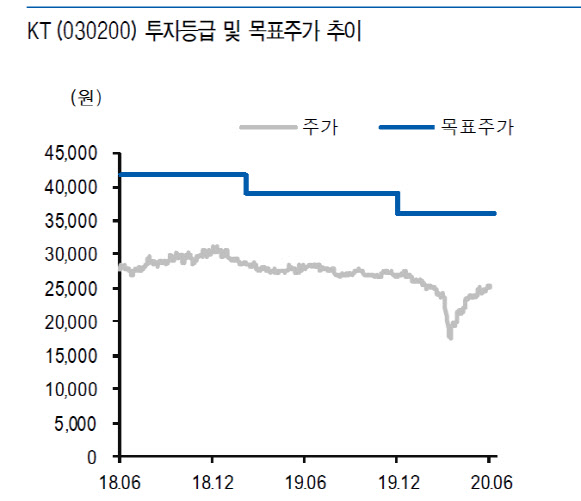

KT(030200)에 대해 5G 비용 충격을 극복하고 이익 확장국면에 진입했다며 올해부터 배당을 늘릴 것으로 전망했다. 이에 투자의견은 ‘매수’, 목표주가 3만6000원을 유지했다.

KT의 올해 1분기 매출액, 영업이익은 5조8317억1600만원, 3830억7800만원으로 매출액은 전년 동기 대비 동일한 수준이나 영업이익은 같은 기간 4.7% 감소했다. 최남곤 유안타증권 연구원은 “올해 1분기 영업이익 3831억원에 이어 2분기 영업이익은 3934억원으로 수익성 확장 국면이 유지될 전망”이라며 “지난해 2분기 영업이익이 2882억원으로 부진했기 때문에 올해 2분기 수익성은 기저효과가 강하게 부각될 것”이라고 설명했다.

그는 이어 “이 회사의 하반기 영업이익은 5161억원으로 전망하는데 이는 지난해보다 12% 증가한 수치”라며 “수익성 관점에서 5G 비용 충격을 극복하고 이익 확장국면에 진입한 것으로 평가한다”고 덧붙였다.

구현모 KT 대표는 임기 3년간의 재무목표로 별도 기준 매출액 19조원 이상, 영업이익 1조원, 자기자본이익률 5%를 제시했다. 배당정책으로는 별도 조정 당기순이익의 50% 이상 지급 원칙을 제시하면서도 최소한 지난해 배당 수준인 주당 1100원 이상 지급할 계획임을 밝혔다. 최 연구원은 “올해부터 배당은 기존 지급액보다 증가할 것으로 전망된다”면서 “5G 경쟁 안정 기조가 정착되면서 올해 2분기와 3분기 영업이익이 전년 동기 대비 20~30%이상 증가할 것”이라고 분석했다.

그는 “대표의 비용 통제의지와 질적성장 의지를 감안하면 회사 목표 이상의 당기순이익도 기대할 수 있다”면서 “실제로 올해 실적만 놓고 봐도 회사가 제시한 중장기 재무 목표는 지나치게 보수적인 편으로 해석된다”고 말했다. 이어 “오는 2022년 배당금은 1500원까지는 높여서 볼 수 있다”고 판단했다.

한편 유안타증권이 예상한 KT의 올해 매출액은 24조2233억원으로 지난해보다 0.004% 감소하고 영업이익은 1조2962억원으로 같은 기간 12.3% 증가한 수치다.

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)