기본적으로는 소득이 많은 사람이 납부세율이 많은 만큼 공제를 몰아주는 게 유리한 편이다. 하지만 소득차가 크게 나거나 의료비, 신용카드 등 공제 내용에 따라 결과가 다를 수 있어 반드시 소득이 많은 쪽에 몰아주는 게 정답은 아니다.

의료비·신용카드액은 소득 적은 배우자에게

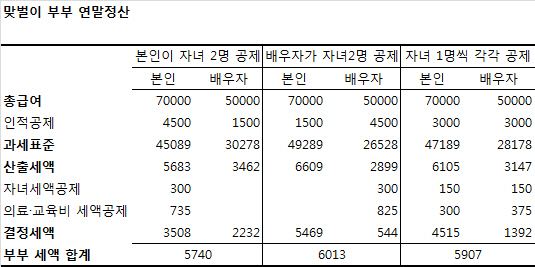

본인, 배우자, 자녀2명(중·고등학생) 등 4인 가족의 부부소득에 따른 세금 납부액을 모의 추산해 보자. 부부는 각각 체크카드로 2000만원을 쓰고, 연금저축은 300만원, 의료비 100만원, 자녀 각각 체크카드 200만원, 의료비 100만원, 교육비 200만원을 썼다고 가정했다.

국세청의 모의계산에 따르면 연소득이 각각 7000만원, 5000만원인 맞벌이 부부가 소득이 높은 사람에게 자녀 2명의 인적 공제를 모두 하면 총 세액은 574만원이다. 반면 소득이 낮은 배우자에게 몰아주면 세금 총액은 601만3000원으로 27만3000원이 늘어난다. 부부가 각각 1명씩 공제를 받으면 총 세액은 590만7000원으로 역시 16만7000원을 더 내야 한다.

|

그러면 연소득이 각각 1억원, 5000만원인 경우는 어떨까. 국세청 모의 결과에 따르면 연봉이 높은 배우자가 자녀 2명을 공제받으면 부부가 총 1272만5000만원의 세금을 냈다. 반면 연봉이 낮은 배우자가 자녀 2명을 공제받을 경우 총 세액은 1265만7000원으로 6만8000원의 세금이 줄어든다. 만약 자녀를 1명씩 각각 나눠 공제받으면 결정세액은 총 1268만5000원이다. 결과적으로 소득이 적은 배우자가 자녀 2명 모두 공제를 받을 때 세금을 가장 적게 내게 된다.

이는 신용카드 및 의료비 공제 방식 차이 때문이다. 신용카드 공제는 총급여액의 25%, 의료비 공제는 총급여액의 3%를 초과해야 공제가 가능하다. 예를 들어 연봉1억원을 받는 배우자가 의료비를 공제받으려면 연간 300만원 이상의 치료를 받아야 공제가 된다. 반면 연봉이 낮은 배우자는 150만원만 초과하면 공제를 받을 수 있게 된다.

신용카드 공제도 마찬가지다. 연봉1억원을 받는 배우자는 연간 2500만원을 신용카드로 써야 공제를 받지만, 낮은 쪽은 1250만원 이상만 써도 공제를 받게 된다.

15일부터 맞벌이 부부 모의계산 서비스 제공

국세청은 오는 15일부터 맞벌이 부부를 위한 연말정산 모의계산 서비스를 제공한다. 맞벌이 부부를 위한 연말정산 비교 서비스를 제공하는 것은 이번이 처음이다. 전체 근로소득자 1600만명 중 30%에 달하는 240만쌍(480만명)의 맞벌이 부부가 세금을 줄이는 데 도움을 받을 수 있다. 서비스를 이용하려면 내년 1월15일 이후 부부가 모두 연말정산 간소화 서비스에서 공제신고서 및 예상세액 계산서를 작성한 뒤 세 부담 합계를 위한 자료제공 동의를 하면 된다.

국세청 관계자는 “맞벌이 부부 중 소득이 높은 사람에게 공제를 몰아주면 절세가 가능할 것이라고 막연하게 생각할 수 있다”면서 “모의계산 서비스를 통해 다양한 시나리오를 선택해 절세 전략을 짤 수 있을 것”이라고 설명했다.

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)