[이데일리 이용성 기자] 하나증권은 12일

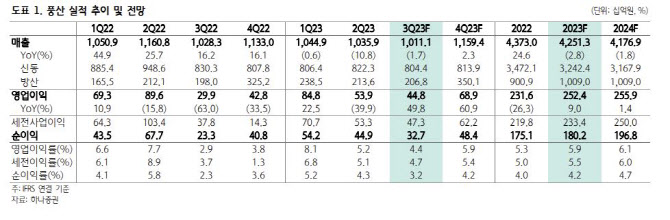

풍산(103140)에 대해 구리가격이 4분기를 바닥으로 서서히 반등할 것으로 예상됨에 따라 수익성 개선이 될 것이라 전망했다. 또한, 방산 수출의 경우 4분기 수익성이 높은 수출 중심으로 매출성장이 이뤄질 것이라 전망했다. 투자의견은 ‘매수’, 목표가는 5만3000원을 유지했다. 전 거래일 종가는 3만4350원이다.

| | (사진=하나증권) |

|

박성봉 하나증권 연구원에 따르면 풍산의 3분기 매출액과 영업이익은 각각 1조원과 448억원으로 영업이익은 전년 동기 대비 49.8% 늘고, 시장컨센서스인 720억원을 크게 하회할 것으로 예상된다.

박 연구원은 “전방산업 수요 둔화로 여전히 부진한 신동 판매량이 예상되는 가운데 런던금속거래소(LME) 전기동 가격 하락 영향으로 대략 50억원 규모의 메탈 로스가 발생한 것으로 추정된다”며 “방산 매출의 경우 전년 동기 대비 증가하기는 했으나 당초 예상을 하회한 2068억원에 그칠 전망이다”라고 설명했다. 또한, 전기동 가격 하락으로 해외 주력 자회사인 PMX 또한 적자폭이 2분기 대비 소폭 확대될 것으로 내다봤다.

특히 2분기 1톤당 평균 8479달러를 기록했던 LME 전기동 가격이 중국의 경기 둔화와 LME 재고 증가 등의 영향으로 3분기에 약세로 전환되면서 3분기 평균으로는 1톤당 8356달러를 기록한 이후 10월 중순 현재는 1톤당 8000달러를 하회하고 있다. 단기적으로 중국 부동산 시장이 여전히 부진한 상황에서 전기동 가격의 의미 있는 상승을 기대하기는 어려울 것으로 예상된다는 것이 박 연구원의 분석이다.

다만, 박 연구원은 “풍산의 경우 4분기 방산 매출액이 3501억원으로 전년 동기 대비 7.6% 늘어날 것으로 전망되는데 수익성이 높은 수출 중심의 매출 성장이 예상되기 때문에 방산 수익성도 개선될 것으로 기대된다”고 전했다.

여름철부터 중국 지방정부가 각종 부동산 규제 완화책을 발표한 상황으로 중국 부동산시장이 단기적으로 회복하기는 어렵겠지만 내년에는 시차를 두고 회복될 가능성이 높다고 판단되기 때문이다. 그는 “전기동 가격도 올해 4분기를 바닥으로 서서히 반등할 것으로 예상된다”고 부연했다.

또한, 방산 부문에 대해서도 “최근 중동의 지정학적 리스크 확대로 중동향 방산 수출 확대 기대감이 커지는 가운데 폴란드 탄약공장 건설도 점차 가시성이 높아지면서 중장기적으로 긍정적으로 작용할 것으로 예상된다”고 덧붙였다.

![[포토]수험표 확인하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301259t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)