|

[이데일리 이후섭 기자] BGF리테일(027410) 주가가 고전을 면치 못하고 있다. 지주회사 전환 발표로 투자심리가 위축된데 이어 최저임금 인상에 따른 실적 악화 우려가 제기됐다. 더불어 궐련형 전자담배 증세 이슈로 인해 부담이 더욱 커지고 있다.

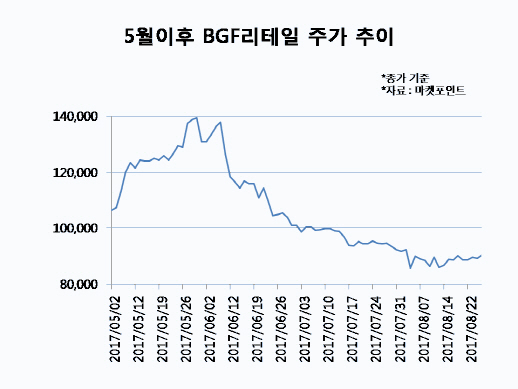

26일 마켓포인트에 따르면 아이코스 출시 기대감에 14만원을 육박했던 BGF리테일 주가는 3개월새 35% 넘게 떨어지며 9만원 초반에 머물렀다. 7조원에 육박했던 시가총액도 4조4791억원으로 쪼그라들었다. GS리테일(007070)(28.7%)이나 이마트(139480)(4.7%) 등 편의점 관련주에 비해 두드러진 낙폭을 보였다. 지난 6월 출시된 아이코스의 독점 판매 소식이 저해지면서 BGF리테일은 한 달동안 30% 넘게 오르는 등 급등세를 보였다. 그러나 인적분할 및 지주회사 전환 계획 발표후 주가 상승세가 꺾이기 시작했다.

게다가 대주주 일가가 블록딜(시간외 대량매매)에 나서면서 주가가 눌렸다. 홍석현 중앙미디어네트워크 회장과 홍라영 전 리움 총괄부관장은 지난 6월22일 총 6.41%에 해당하는 지분을 당일 종가(11만원)대비 7~9%가량 할인된 주당 10만원에 쏟아냈다. 다만 이들의 남은 지분중 지주회사에 대해서는 1년, 사업회사에 대해서는 5년 매도제한 계약을 맺었다. 안지영 IBK투자증권 연구원은 “지주사 전환 논리의 타당성 부족과 반복적인 최대주주 및 특수관계인 지분 오버행 부담으로 조정이 불가피해 보인다”며 “지주사 설립에 대한 구체적인 사업모델 제시를 통해 지배구조 변화에 대한 타당성이 뒷받침돼야 할 것”이라고 판단했다.

이달에는 전자담배 증세라는 암초도 연이어 만났다. 오는 31일 국회 본회의에서 궐련형 전자담배에 대한 개별소비세를 1갑(20개비)당 126원에서 594원으로 인상하는 개소세법 개정안이 처리될 예정이다. 이에 현재 한 갑당 4000원 초반에서 6000원대까지 오를 것으로 예상된다. 한국필립모리스와 BAT코리아 등 담배업계는 개소세법 개정안에 즉각 반발하고 나섰다. 당초 아이코스는 올해 100억원이 넘는 매출 기여를 할 것으로 예상됐다. 이남준 KTB투자증권 연구원은 “출시 첫 해 아이코스 판매량을 전체 흡연자 800만명 중 1%에서 3% 사이로 가정하면 아이코스의 매출총이익 기여분은 114억원에서 289억원으로 추정된다”며 “아이코스 판매에 따른 내년 BGF리테일 영업이익 증가폭은 약 3.5%에서 10%사이로 예상된다”고 판단했다. 그러나 전자담배 개소세법 개정안이 처리되면 지난 6월 출시후 급증하던 아이코스 판매량에 타격은 불가피할 것으로 보인다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)