[이데일리 박순엽 기자] NH투자증권은 19일 LS에코에너지(229640)에 대해 올해 2분기 전 사업부에 걸쳐 높은 영업이익률을 기록해 양호한 업황을 보여줬다며 목표주가를 높여 잡았다. 투자의견은 ‘매수’, 목표가 기존 3만 7000원에서 4만원으로 8% ‘상향’했다. 전 거래일 종가는 3만 2050원이다.

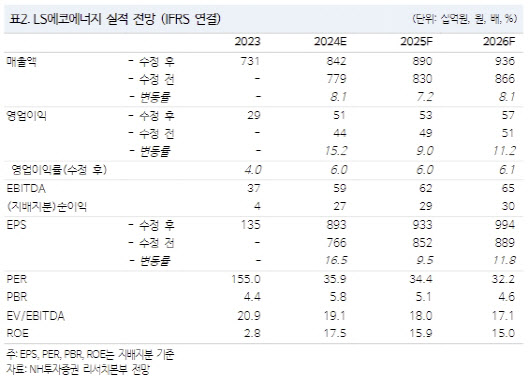

| | (표=NH투자증권) |

|

이민재 NH투자증권 연구원은 “유럽과 미국 중심으로 확대되는 지중케이블(Underground HV) 수혜와 회복되는 베트남 경기 등으로 컨센서스를 웃돈 실적을 기록했다”며 “전 사업부에 걸쳐 높은 영업이익률을 기록해 양호한 업황을 보여줬다”고 말했다.

이 연구원은 투자의견 매수를 유지한 데 대해선 “EHV(Extra HV)의 수요 확대로 외형 성장과 수익성 개선이 나타나고 있기 때문”이라며 “2분기 제품별 영업이익률은 EHV(초고압) 15%, MV/LV(중압/저압) 5%를 기록했다”고 설명했다.

또 LS에코에너지의 목표주가를 높인 건 영업가치에 적용하는 2025년 EBITDA를 11% 상향 조정해서다. 북미의 탄탄한 건설경기에 따른 UTP 수요 개선과 회복되는 베트남의 전력시장에 따라 각 부문 영업이익을 상향 조정했다는 게 이 연구원의 설명이다.

앞서 LS에코에너지의 올 2분기 연결 영업이익은 전년 동기 대비 148% 증가한 147억원, 같은 기간 매출액은 24% 늘어난 2326억원을 기록했다. 이는 컨센서스를 웃도는 규모다.

이 연구원은 “올해 영업이익은 전년 대비 72% 증가한 507억원으로 추정하는데, 양호한 영업 환경 속 우호적인 구리 가격과 환효과 등도 더해지는 중”이라고 말했다.

LS VINA의 부문별 영업이익률은 HV 15.0%, MV·LV 5.3%, 가공선 21.5%로 전반적으로 개선됐는데, 이는 덴마크·노르웨이로의 EHV 수출, 베트남 중-북부 연계 송전선로 납품 때문이라는 분석이다.

LS CV의 부문별 영업이익률은 UTP 9.8%, MV·LV 4.1%, Busdact 21.9%로, 북미로의 UTP 수출 증가에 따른 제품 믹스 개선, 베트남 남부지역을 중심으로 회복되는 전력시장 때문이라고 이 연구원은 분석했다.

![[포토]유효주,최종일 상위권을 노린다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500135t.jpg)

![[포토] 허인회 '수많은 갤러리 대동하고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091400196t.jpg)

![[포토]정세빈-안송이-박아름,즐거운 출발 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300711t.jpg)

![[포토] 허인회 '이틀동안 이글 하나 버디 15개로 단독 선두에'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300247t.jpg)

![[포토]한복입고 고향으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300722t.jpg)

![[포토]퇴임식에서 검사들과 인사 나누는 이원석 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091300620t.jpg)

![[포토]서울청년기지개센터 개관식 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201054t.jpg)

![[포토]추석 이틀앞두고 북적이는 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091201031t.jpg)

![[포토] 홀아웃하는 황재민](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091500166t.jpg)