[이데일리 권효중 기자] 유안타증권은 22일

이지웰(090850)에 대해 지난 1분기 고객사 수 증가, 온라인 소비 확대 등으로 사상 최고 분기 실적을 달성했으며, 온라인과 오프라인 모두 소비 확대에 따른 지속적인 성장이 가능할 것이라고 내다봤다. 투자의견과 목표주가는 제시하지 않았다.

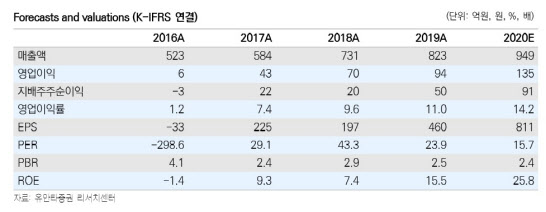

이지웰은 올해 1분기 매출액 259억원, 영업이익 55억원을 기록했다. 이는 각각 전년 동기 대비 23%, 46%씩 증가한 수치다.

강동근 유안타증권 연구원은 “지속적으로 고객사 수가 증가하며 위탁운영 복지예산 규모가 성장한 와중 코로나19 여파로 온라인 소비가 확대된 것이 호실적의 원인”이라고 분석했다. 사업부문별로 보면 온라인 복지몰의 구매금액에 대한 수수료를 받는 수수료매출이 전년 동기 대비 18% 늘어난 126억원을 기록했으며, 상품 매출도 24% 가량 성장한 것으로 나타났다.

수수료 매출 부문은 온라인·오프라인 영역에서 동시에 수수료 확대로 지속적인 성장이 예상됐다. 강 연구원은 “수수료는 복지포인트의 온라인 소비 확대, ‘이지웰페이’등을 통한 오프라인 수수료 확대로 지속적인 성장이 가능한 구조”라고 설명했다.

그는 “이미 온라인 소비 확대를 위해 전략적으로 가전제품 카테고리를 강화하고, 현대백화점과 제휴를 맺는 등 확대를 진행했다”며 “온라인 복지포인트 소비 확대를 기대할 수 있는 상황”이라고 말했다.

또한 오프라인 부문 역시 이지웰페이를 통한 성장이 예상됐다. 이지웰페이는 이 회사가 지난 2018년 시작한 복지포인트 간편결제시스템이다. 이 시스템을 통해 약 50여개의 제휴처에서 결제가 가능하며, 올해는 약 100여개의 제휴처 확보를 목표로 하고 있는 만큼 오프라인에서도 이지웰페이 사용 빈도수 증가를 통해 수수료 매출에 기여가 이뤄지게 된다.

이에 유안타증권이 추정한 올해 이지웰의 매출액은 949억원, 영업이익은 133억원이다. 이는 각각 전년 동기 대비 15%, 43%씩 증가한 수치다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![“일 멈추고 멍 때리세요”…매일 ‘멍시’ 주는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600042b.jpg)

![“돈은 나가는데 해지는 어렵고”…카드 부가상품 해지 어쩌나[카드팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600184h.jpg)