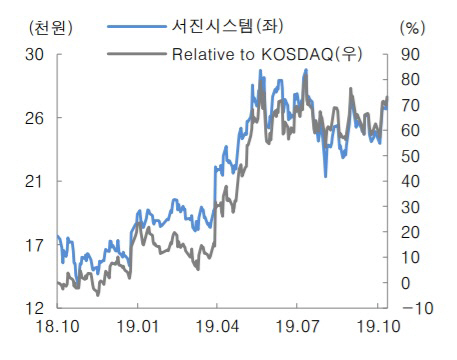

[이데일리 김성훈 기자] 대신증권은 16일

서진시스템(178320)에 대해 국내외 5G 투자가 이어지는 가운데 폴더블폰 출시에 따른 판매 호조로 수혜를 이어갈 것으로 전망했다. 투자의견 ‘매수’(Buy), 목표주가 4만1000원을 각각 유지했다.

대신증권은 서진시스템의 3분기 매출액이 전년 동기 대비 67% 증가한 1240억원, 같은 기간 영업이익은 217% 늘어난 207억원을 기록할 것으로 예상했다. 5G 시대를 맞아 국내 통신장비의 안정적인 공급이 이어지고 있고 미국향(向) 통신 장비의 매출 일부 반영 시작, 미국·일본 등 해외 5G 투자 본격화시 공급 예정 물량 확대 등이 영향을 미쳤다.

올해 예상 매출액은 전년보다 45% 증가한 4697억원, 영업익은 104% 늘어난 750억원을 기록할 전망이다. 한경래 대신증권 연구원은 “상반기 5G 투자 싸이클이 활발해진 상황에서 하반기 폴더블폰, 기타 부문 고객사 확대로 전 사업 부문의 전반적인 실적 증가가 예상된다”며 “향후 폴더블폰 확대시 고객사 내 안정적인 지위를 바탕으로 지속 수혜를 이어갈 것으로 기대한다”고 덧붙였다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)