|

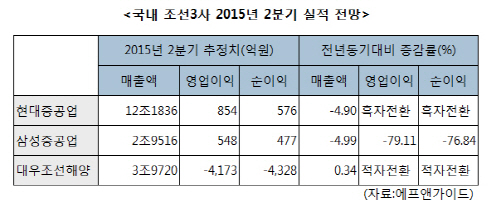

[이데일리 이유미 기자] 국내 조선주(株) 침체가 장기화될 조짐을 보이고 있다. 지난해부터 부진을 겪으면서 턴어라운드 기대감은 점차 약해지고 있다. 대우조선해양과 삼성중공업의 대규모 손실 우려는 물론 2분기 실적 부진 등 증권사에서도 조선주 목표주가를 하향조정하는 분위기다.

2분기 실적 턴어라운드 실패

오는 29일 실적발표를 앞둔 현대중공업(009540)은 올 1분기까지 6분기 연속 영업적자를 기록해 2분기 흑자전환 성공 여부 대한 관심이 높아지고 있다. 증권사마다 의견은 엇갈린다. 지난 1분기에 발생했던 명예퇴직 위로금 관련 일회성 비용이 소멸되면서 흑자를 달성할 것이라는 기대감도 있지만 실적 회복에는 한계가 있을 것이라는 전망이 우세하다.

저유가 덕분에 석유제품의 수익 개선 효과로 정유부문은 이익이 증가할 것으로 보이지만 조선·해양·플랜트 분야에서는 적자가 이어질 것으로 전망되기 때문이다. 현대중공업 매출에서 조선·해양·플랜트의 비중은 50%다. 또 현대중공업은 현재까지 조선부문에서 41억달러, 해양부문에서 8억달러, 엔진부문에서 11억달러 등 총 81억달러를 수주한 것으로 추정되며 이는 수주목표인 229억5000만달러에 35%에 불과하다.

이지훈 SK증권 연구원은 “재무구조가 양호한 삼성중공업도 자본금은 4조원대로 부채비율은 200%를 상회할 것”이라며 “대규모 충당금을 반영해도 기존 수주분의 선가하락과 해양플랜트 매출 비중을 감안하면 수익개선폭은 제한적일 것”이라고 분석했다.

기대감도 낮아져…조선株 하락·목표가도 하향 조정

계속되는 실적 부진과 우울한 업황 전망도 조선업계에 대한 기대감 또한 낮추고 있다. 조선섹터주는 지난 5월24일부터 7월24일까지 36.6% 하락했으며 증권사들도 목표주가를 내리는 추세다.

대우증권도 현대중공업(18만7000원→15만6000원)의 목표가를 낮췄으며 대우조선해양과 삼성중공업은 투자의견 ‘중립’, 목표주가는 발표하지 않았다. 유안타증권도 현대중공업(16만원→13만원)과 삼성중공업(1만9000원→1만7000원)의 목표주가를 내렸다.

이재원 유안타증권 연구원은 “올 2분기 현대중공업·삼성중공업은 전분기대비 영업이익 개선이, 대우조선해양은 2분기 연속 영업적자가 예상되지만 3사 모두 아직은 턴어라운드를 기대하기는 시기상조”라며 “신규 수주 부진과 마진 압박이 계속되고 있어 의미있는 주가회복은 어렵다”고 했다. 이어 “전체적으로 주가는 많이 빠졌으나 매수 찬스는 아니다”라고 조언했다.

▶ 관련기사 ◀

☞현대重 노조 파업 ‘가결’…휴가 후 본격 투쟁

☞현대중공업, 29일 2Q 경영실적 공시 예정

☞현대重, 자체 기상예보로 작업효율 높인다

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

!["11월 물가상승률 1.7% 전망"…환율 상승에 '수입물가'는 부담[물가폴]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200015h.jpg)

![강풍에 체감온도 '뚝'…추위 속 흐리고 비[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200006h.jpg)