[이데일리 권효중 기자] 하나금융투자는 14일

한국전력(015760)에 대해 최근 유가 약세가 하반기 원가에 반영되며 비용 부담이 낮아지는 상황이라고 설명했다. 이에 투자의견 ‘매수’를 유지하고 목표주가를 기존보다 24% 높은 2만7000원으로 올려잡았다.

최근 국제유가가 하락세를 보이는데다가 유연탄 선물 가격도 내리는 등 전반적인 유가 약세 흐름은 하반기 원가에 반영될 것이라는 예상이다.

유재선 하나금융투자 연구원은 “최근 정부 재난대책으로 요금할인 이슈가 부각됐지만 미미한 규모로 마무리됐다”며 “전기요금 개편은 현실적으로 기대하긴 어렵지만 올해 하반기부터는 유가 하락 덕에 실적 개선이 나타날 수 있다”고 설명했다.

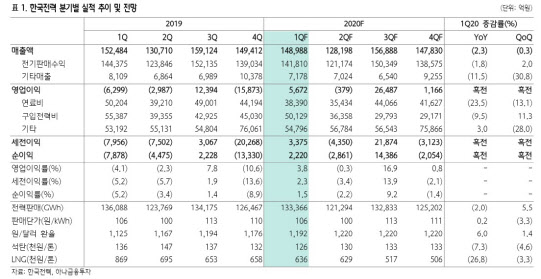

올 1분기에도 연료비 절감으로 인해 한국전력의 영업이익은 흑자전환이 가능할 것으로 전망된다. 하나금융투자가 추정한 올해 1분기 한국전력의 매출액은 14조9000억원으로 전년 동기 대비 2.3% 감소하지만, 영업이익은 5672억원으로 흑자전환할 것으로 전망된다.

유 연구원은 “겨울철 성수기 따뜻한 날씨로 판매실적이 부진했지만 석탄 및 유가 하락으로 연료비 절감이 나타날 것”이라고 분석했다.

그는 “최근 원유 감산 합의에도 수요가 부진할 것이라는 우려로 저유가가 장기화될 가능성이 높다”며 “최근 나타난 원자재 가격 급락은 올 3분기부터 실적개선에 반영될 것”이라며 “방어주로서 부각될 수 있는 국면”이라고 강조했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[단독]SNS 성범죄 증거 삭제 막는다…'불법 영상물 보전명령 도입'](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900101b.jpg)

![美中갈등에 낀 韓증시…“수급 개선 확인 업종 중심 대응”[오늘증시전망]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900155h.jpg)

![美증시 휴장 속 유럽 증시 상승…‘KB발해인프라’ 오늘 상장[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112900139h.jpg)