|

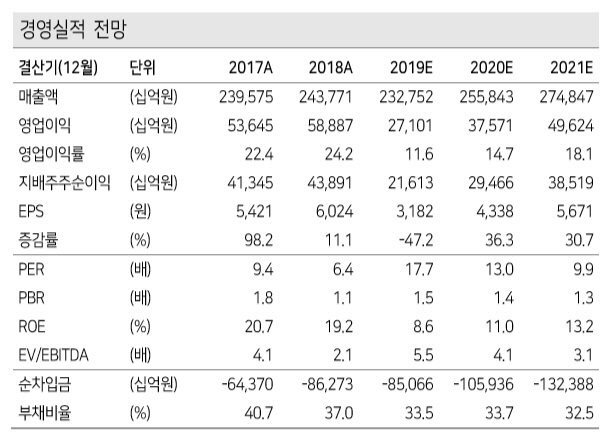

케이프투자증권은 삼성전자의 올해 4분기 매출액을 62조2000억원, 영업이익을 6조5000억원으로 예상했다. 지난해보다 매출액은 0.4% 늘었지만 영업이익은 16.5% 감소한다는 예상이다. 박성순 케이프투자증권 연구원은 “디스플레이 부문의 겨우 4분기 북미 고객사의 신규 스마트폰 판매가 LCD 모델을 중심으로 나타나고 있어 플렉시블(접을 수 있는) OLED 물량이 전 분기대비 하락하며 영업이익도 부진할 것”이라고 설명했다. 다만 박 연구원은 “반도체 부문은 NAND의 수요가 낮은 가격대에서 개선이 이어지고 있고 모바일 수요 역시 견조한 편”이라며 “시장 기대치에 부합하는 수준일 것”이라고 예상했다.

삼성전자의 주가는 최근 미·중 무역분쟁의 해결 움직임에 빠르게 상승했다. 박 연구원은 “미국 마이크론의 실적 발표에도 나타났듯이 DRAM 업황 바닥에 대한 시장의 확신이 커지고 있다”며 “업황 개선을 선반영한 추가적인 주가 상승이 가능하다고 판단한다”고 덧붙였다.

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[포토] 의원들과 인사나누는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500985t.jpg)

![[포토] 2024 개발협력의 날 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500978t.jpg)

![[포토]안전운임제 확대 촉구](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500923t.jpg)

![[포토]허정무 ‘축구협회는 다시 태어나야’](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500080t.jpg)

![[포토]가을의 절정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500677t.jpg)

![[포토]스테파니 린, 리서치 헤드, 기업거버넌스포럼](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500657t.jpg)

![[포토] 김재홍 국립중앙박물관장, 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500648t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)