|

21일 금융투자업계는 삼성바이오로직스(207940)의 연내 완전(Full)가동 전망을 예상했다. 이에 올해 삼성바이오로직스 매출은 장밋빛 전망 일색이었다. 이날 에프앤가이드에 따르면 삼성바이오로직스 매출액은 지난해 1조1168억원에서 1조4614억원으로 30.9% 증가할 전망이다. 이 기간 영업이익은 2928억원에서 4390억원으로 늘어날 것으로 내다봤다.

이같은 전망 배경엔 3공장 가동률 상승이 중심에 있다. 3공장 생산규모는 18만ℓ로 전체 생산규모 36.4만ℓ의 49.5%를 차지하고 있다. 3공장 가동률 상승이 삼성바이오로직스 전체 실적 향방에 키를 쥐고 있는 셈이다.

3공장 가동률은 지난해 말 가동률 25%에서 현재 50% 수준까지 올라온 것으로 확인됐다. 연말엔 72.0%(신한금융투자), 80%(메리츠증권), 82.5%(한양증권)에 이를 것으로 전망되고 있다. 이에 삼성바이오로직스 3공장의 올해 매출액은 ‘1907억원→4713억원(메리츠증권)’, ‘1851억원→6090억원(한양증권)’으로 1년만에 퀀텀점프를 예고했다.

문제는 3공장 생산라인 상당 부분을 점유하고 있는 코로나19 치료제가 수요 불확실성에 노출돼 있다는 것이다. 삼성바이오로직스는 지난해 8월 GSK(글락소스미스클라인)와 4394억원 규모의 코로나19 중화항체 임상·상업용 위탁 생산계약을 체결했다. 이 계약물량은 3공장에서 전량 생산된다.

제약바이오업계 관계자는 “삼성바이오로직스 3공장 수주 상당부분이 코로나19 치료제 위탁생산(CMO)”이라면서 “GSK 코로나19 치료제가 변이 바이러스에 대응 능력이 떨어지거나 백신 접종률 증가에 따른 치료제 수요가 줄어들면 3공장 가동률에 영향을 줄 수 있다”고 지적했다.

삼성바이오로직스 관계자는 “고객사 사정에 따라 계약내용이 변경될 수 있다”며 “이 경우 공시규정을 넘어서는 계약액수 변경이면 정정게재 공시를 하게 돼 있다”고 밝혔다. 그는 “다만 GSK 계약금액은 계약상 구속력이 있다”면서 “공시엔 밝히진 않지만 계약내용 변경에 관한 내용이 계약 세부항목에 포함돼 있을 수 있다”고 부연했다.

|

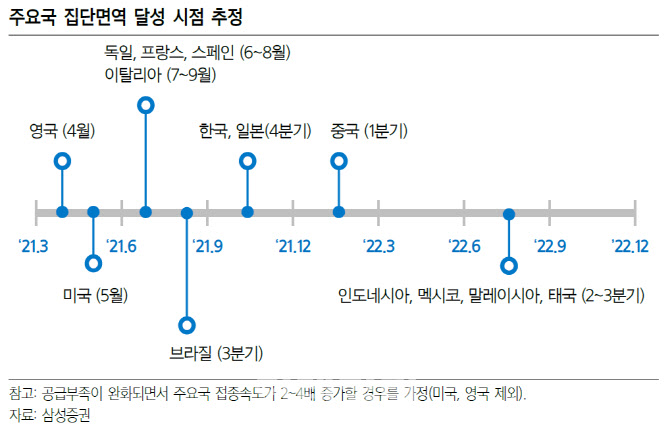

더 큰 문제는 GSK 치료제 상업용 위탁생산 개시 전 글로벌 코로나백신 접종률이 빠르게 올라가고 있다는 점이다. 이스라엘을 필두로 영국(4월), 미국(5월), EU(6월~9월) 등이 백신접종률을 높이며 집단면역을 예고하고 있다. 백신접종 효과는 상당하다. 이스라엘정부에 따르면 60세 이상 인구 중 90% 이상이 1차 접종을 마쳤으며 해당 연령층 확진자는 41%, 입원자는 31% 감소했다고 밝혔다.

하지만 GSK 코로나치료제(VIR-7831)는 아직까지 세계 어느 곳에서도 승인을 받지 못한 상태다. GSK는 코로나 항체치료제(VIR-7831)에 대한 유럽의약품청(EMA) 심사가 시작됐다고 21일 밝혔다. 미국 식품의약국(FDA)엔 VIR-7831 긴급사용승인(EUA)이 신청돼 있다. 호주 의약품청(TGA)만 VIR-7831에 대해 잠정 사용허가를 내린 상태다. VIR-7831는 중증으로 진행될 위험이 높은 코로나 확진자용 치료제다.

|

![[포토]공수처 차고로 들어가는 윤 대통령 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500861t.jpg)

![[포토]사다리로 차벽 넘는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500701t.jpg)

![[포토]공개된 팰리세이드 풀체인지](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011500422t.jpg)

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[속보] 공수처 "윤 대통령 11시부터 조사…영상 녹화"](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011500962h.jpg)