[이데일리 유현욱 기자] 삼성증권은 15일

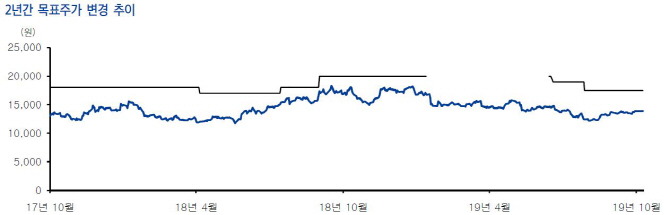

LG유플러스(032640)에 대해 단기 실적 부진을 피할 수 없겠지만 중장기적으로 볼 때 ‘매수’ 할 만하다고 평가했다. 투자의견은 ‘매수’, 목표주가는 1만7500원을 유지했다. 현재 주가는 1만3900원이다.

삼성증권이 추정한 LG유플러스의 3분기 매출액은 3조2101억원, 영업이익은 1552억원이다. 매출액은 지난해 같은 기간보다 소폭(7.3%) 증가하겠지만 영업이익은 대폭(32.0%) 감소하리라 전망했다. 영업이익의 경우 낮아진 시장 기대치(1630억원)에도 미치지 못할 것으로 점쳐졌다.

이는 업종 전반적으로 5세대(G) 이동통신 가입자 수 증가 속도가 당초 기대보다 빠른 가운데 3위 사업자로서 점유율 상승을 위해 초기 마케팅 경쟁에 적극적으로 임했기 때문이다. 최민하 삼성증권 연구원은 “5G 보급률이 높아짐에 따라 서비스 경쟁으로 경쟁 구도가 선회할 것으로 예상돼 점진적으로 마케팅 부담은 완화될 것”이라고 진단했다.

LG유플러스는 비주력 사업을 정리하고 주력 사업에 집중하기 위해 체질 개선에 나서고 있다. 비주력인 전자결제(PG) 사업부 매각 절차를 진행 중으로 ‘토스’ 운영사인 비바리퍼블리카를 우선협상대상자로 선정한 것으로 알려졌다.

반면 주력인 유료방송 시장 내 입지를 강화하기 위해 케이블TV 업체 ‘CJ헬로’ 인수를 진행 중이다. 지난 9월 공정거래위원회로부터 조건부 승인을 받았고 연내 과학기술정보통신부 심사 등의 절차이 이뤄질 것으로 보인다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)