김현미 국토교통부 장관 후보자는 지난달 30일 후보자 지명 직후 기자회견을 통해 LTV(Loan To Value·담보인정비율)·DTI(Debt To Income·총부채상환비율) 에 대해 이 같은 의견을 밝혔다. LTV·DTI 규제 완화 일몰 시한이 7월로 다가온 가운데 정부도 8월까지 가계부채 대책을 마련하겠다고 나서면서 향후 LTV·DTI 규제 강도에 부동산 시장의 이목이 쏠리고 있다.

LTV, DTI는 모두 주택담보대출에 적용하는 규제 지표다. LTV는 은행에서 돈을 빌릴 때 담보로 하는 부동산의 가치 대비 대출 금액의 비율을 말한다. DTI는 대출자의 상환 능력을 평가하는 지표로, 연간 소득 대비 주택담보대출의 주택담보대출 원리금과 기타 대출의 이자 상환액 비율이다. LTV·DTI가 상향 조정되는 것은 대출자가 같은 담보, 소득인 상태에서 대출받을 수 있는 금액이 많아지는 것을 의미하는 셈이다.

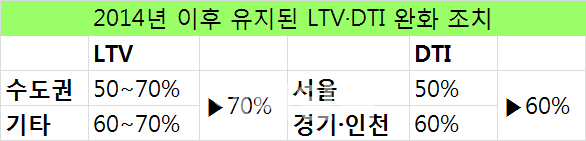

지난 2014년 당시 최경환 경제부총리는 LTV·DTI 규제를 두고 “한겨울에 여름옷을 입고 있는 격”이라며 완화를 단행했다. 최 부총리는 당시 부동산 시장 상황을 ‘한겨울’로 규정, 시장 활성화를 내세우며 LTV를 종전 50~60%에서 70%, DTI는 종전 50%에서 60%로 상향 조정했다. LTV·DTI 조정을 통해 정부에서 ‘빚내서 집사라’는 정책을 펼친 것이다.

전문가들 사이에서도 내달 LTV·DTI 규제 강화 효과에 대한 의견은 엇갈린다. 김규정 NH투자증권 부동산 연구위원은 “장관 후보자 발언과 시장 흐름 등을 살펴봤을 때 완화돼 있던 LTV·DTI가 종전 수준으로 되돌아갈 가능성이 커 보인다”며 “기본적으로 시장 참여자들의 자금 마련이 어려워지는 것으로 부동산 거래가 위축될 수 있으며 여유 자금이 있는 수요자들이 몰리는 과열 지역과 기타 지역의 양극화 현상이 더 뚜렷해질 수도 있다”고 말했다.

반면 송인호 KDI(한국개발연구원) 공공투자정책실장은 “분양 시장 과열이 전체 부동산 시장을 왜곡하는 현상을 막기 위해서 LTV·DTI를 기존 수준으로 되돌리는 것을 넘어 DTI를 신규 분양의 중도금 대출 등에 대해서도 확대 적용하는 방안도 필요하다”고 말했다.

|

![[포토]문정민,구름 갤러리와 함께 입장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200461t.jpg)

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)