|

베어링자산운용은 23일 ‘홍콩 증시 급락 원인 및 향후 전망’이라는 제목의 보고서를 통해 “홍콩달러에 대한 투기세력의 저격은 실현되기 어려울 것”이라며 “시장은 이미 과도한 공황상태이나 무분별한 매도는 부적절하다”고 말했다.

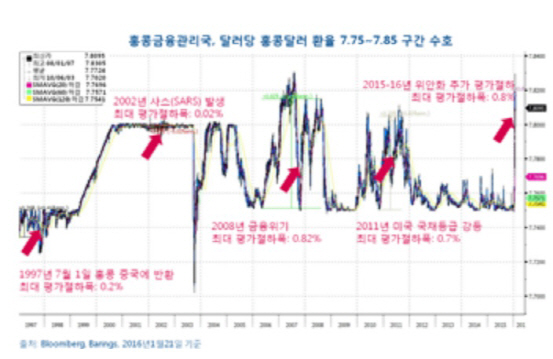

최근 홍콩증시 급락 및 글로벌 금융시장 불안의 원인 중 하나는 홍콩달러와 미국 달러간 디커플링 우려다. 올해 들어 다소 평가절하 경향을 보이던 홍콩 달러는 지난 14일 평가절하세가 심화되면서 20일 달러당 홍콩달러 환율이 장중 한때 7.8228홍콩달러까지 평가절하됐다. 이는 홍콩 금융관리국의 페그제(특정국가의 통화에 자국통화의 환율을 고정시키는 제도) 변동범위 7.75~7.85의 상한선에 바짝 다가선 것으로, 홍콩달러와 달러간에 디커플링 현상이 일어나는 것이 아닌가하는 우려를 시장에 불러일으켰다.

구조화 상품 매도 연쇄반응도 우려를 부추겼다. 뱅크오브아메리카-메릴린치(BoA-Merrill Lynch)에 따르면 현재 아시아지역의 많은 구조화 상품들이 홍콩 H지수 매도 가격선을 8000포인트로 설정해 놓고 있다. 특히 한국은 홍콩 H지수 연계 구조화 상품의 규모가 상대적으로 큰 편으로 약 340억달러 정도를 보유하고 있는 것으로 추산된다. 지난 20일 홍콩주가 폭락하자 이 구조화 상품에 대한 매도 압박이 발생하며 증시 불안을 야기했다.

베어링운용은 그러나 오히려 향후 전망을 긍정적으로 봤다. 매우 비관적인 시장 지표는 오히려 역발상적 투자 관점에서 매수시점을 나타내는 신호일 수도 있다는 설명이다.

현재 홍콩의 외환보유액은 3588억 달러로 통화공급량의 1.75배에 달하는데다가 중국 정부의 지원까지 있다. 또 홍콩금융관리국은 금융시장 방어에 상당한 경험을 가지고 있고 홍콩달러 환율에 대해 체계적으로 관리하고 있다. 지난 1998년에도 국제 투기자금의 대규모 공매도 행위에 맞서 홍콩 정부는 여러 정책을 통해 결국 공매도 세력을 퇴출시키고 홍콩 금융시장을 성공적으로 보호한 바 있다.

국제통화기금(IMF)은 최신 글로벌 경제 전망 보고서에서 올해 및 2017년의 글로벌 경제 성장 예상치를 하향 조정하긴 했지만 전세계적으로는 플러스 성장이 유지될 것으로 전망다. 모리스 옵스펠드 IMF 수석 이코노미스트는 글로벌 금융 시장이 유가 하락 및 중국에 대해 과잉반응하는 것 같다는 의견을 내놓기도 했다.

베어링운용은 “미국의 경우 기업이익 둔화로 그동안 시장 우려가 높았지만 올해 전환점을 맞이할 것으로 보이며 시장은 올해 미국 스탠더드앤드푸어스(S&P) 500대 기업이익의 연간 성장률이 8.4%에 달할 것으로 예상하고 있다”며 “원유 매도세는 여전히 강한 상태지만 시작된 매수세로 인해 분기별로 점차 원유 가격 상승할 것”이라고 전망했다.

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)