|

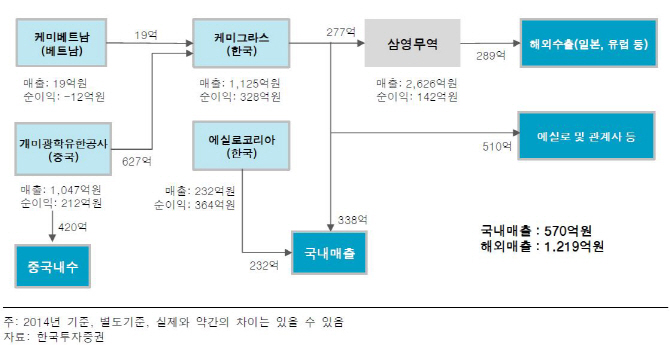

안형준 한국투자증권 연구원은 “회사 본사는 화공약품·플라스틱렌즈 판매사업을 영위하지만 국제유가 급락과 경기둔화로 전방산업이 위축돼 매출은 감소하고 수익성이 악화됐다”며 “안경렌즈 계열사인 에실로코리아의 영업이익은 과거 5년간 연평균 11% 성장했고 영업이익률은 26%에 달한다”고 분석했다. 이어 “지분법이익이 전체 세전이익의 74%에 달해 사실상 안경렌즈 업체로 보는 것이 타당하다”고 덧붙였다.

베트남 생산법인은 가동을 시작한 지난해 가동률이 낮아 순손실 12억원을 기록했다. 올해도 순솔실이 예상되지만 내년부터는 가동률이 가파르게 상승하며 실적이 개선될 전망이다.

내년 베트남 생산법인 가동률이 높아지며 이익에 기여해 지분법이익 266억원, 순이익 273억원으로 전년대비 각각 25.1%, 23.4% 증가할 것으로 추정됐다.

▶ 관련기사 ◀

☞ 삼영무역, 안경렌즈 사업 금리인상 수혜-교보

☞ [IPO출사표]삼양옵틱스 "동영상·AF렌즈 진출…글로벌 브랜드로"

☞ 니콘, NIKKOR렌즈 마이크로사이트 리뉴얼

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)

![[포토]코스피-코스닥 동반 상승 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120300908t.jpg)