중국 1월 수출입이 예상보다 부진했던데다 밀리면 사자 심리가 여전히 강할 것으로 보인다. 아울러 미국을 제외한 대부분의 국가들이 완화정책을 펴고 있다는 점에서 한국은행 기준금리 인하 기대감도 지속될 것이기 때문이다.

미 고용지표는 놀라웠다. 1월 비농업부문 고용이 25만7000명 증가한 32만9000명을 기록하며 시장예상치 23만7000명 증가를 넘어섰다. 최근 3개월간 평균 고용수도 33만6000명을 보였다. 시간당 평균 임금상승률 또한 0.5% 상승, 2008년 11월 이후 가장 높았다. 반면 1월 중국 수출은 전년동월대비 3.3% 줄었다. 수입도 19.9% 급감했다.

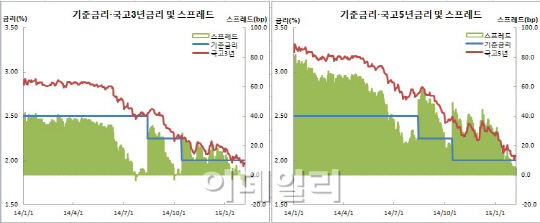

|

한은과 금통위는 그간 유휴생산능력을 도입하고, 실질금리 계산방식은 기대인플레가 맞다는 논리는 펴고, 미 금리 인상시 상황을 봐야겠지만 우리도 따라 올릴 수밖에 없다고 하는 등 향후 방향성은 인상쪽이라는 논리를 꾸준히 쌓아왔다. 지난해 틀렸던 전망과 떠밀린 인하에 대한 실수를 반복하지 않겠다는 의지로 비춰지는 대목이다.

미국이 1월 고용시장지수를 발표한다. 유럽에서는 2월 센틱스 투자자기대지수를 내놓는다. OECD가 오후 4시 구조개혁보고서를 발표한다.

▶ 관련기사 ◀

☞ 美 지표·금통위 앞두고 채권시장 강보합(마감)

☞ 외화건전성 부담금 개편 및 외화LCR 도입, 채권외환시장 여파 없을듯

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]박성현,언니 결혼 축하해주세요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400670t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![이재명 입에 '56兆 금투세 폐지' 달렸다…결단 언제[증시 핫피플]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500247b.jpg)

![기네스 기록 경신한 '중국 드론쇼' 무서운 이유[우주이야기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500267b.jpg)