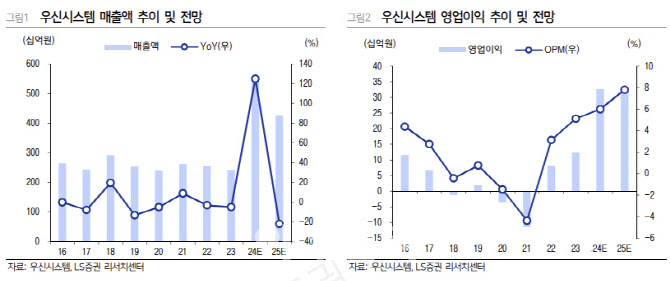

[이데일리 박정수 기자] LS증권은 23일 우신시스템(017370)에 대해 글로벌 완성차 업체의 안전벨트 수주가 예상보다 지연되고 있다며 목표주가를 1만2500원에서 1만1000원으로 12% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이병근 LS증권 연구원은 “우신시스템은 작년 2700억원 규모 2차전지 조립라인 신규 수주 이후 같은 북미향 고객사로부터 740억을 추가로 수주 받았으며, 올해 5월에는 신규 유럽 고객사로부터 550억원을 수주 받았다”며 “올해 하반기부터 본격적으로 매출 인식되면서, 2024년 2차전지 조립라인 매출액은 약 2800억원을 기록할 것”이라고 전망했다.

이병근 연구원은 “최근 2차전지 조립라인 발주 권한이 완성차 업체로 넘어가는 상황”이라며 “우신시스템은 과거부터 차제설비 경쟁력을 바탕으로 완성차 업체에게 라인 공급을 계속해왔고, 작년 북미향 고객사로부터 대규모 수주를 받은 레퍼런스를 바탕으로 주기적으로 추가 수주가 나올 것으로 예상한다”고 분석했다.

이 연구원은 다만 “글로벌 완성차 업체의 안전벨트 수주가 예상보다 지연됨에 따라, 실적 추정치를 하향 조정했다”면서 “공급망 재편에 따른 수주 증가와 안전벨트 턴어라운드 방향성은 명확하므로 2차전지 조립라인 수주는 시장 우려와는 다르게 증가, 일회성 매출이 아니라 지속적으로 매출 증대를 견인할 새로운 아이템으로 인식할 필요가 있다”고 진단했다.

그는 “안전벨트 매출액은 2024년 1688억원, 2025년 1840억원, 2026년 2705억원으로 점차 증가할 전망”이라며 “2023년에 GM으로 받은 수주가 2025년부터 본격적으로 매출 인식되기 시작하면서 안전벨트 사업부 외형 성장은 지속될 것”이라고 예상했다. 또 “2026년부터는 GM, Ford, 스텔란티스향 물량 증가 및 멕시코 공장 가동으로 안전벨트 실적이 큰폭으로 증가할 것”이라고 덧붙였다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

!['계엄 관여' 서로 의심하는 검·경…칼끝은 어디로[검찰 왜그래]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500008h.jpg)