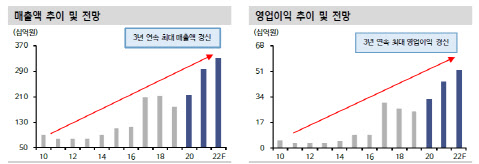

지난해 4분기 유니셈의 매출액은 전년 대비 15% 증가한 633억원을 기록했다. 영업이익은 41% 감소한 44억원으로 컨센서스 89억원을 하회했다. 실적이 부진한 것은 성과급 지급 및 개발비 급증 등의 영향이 컸다는 분석이다. 고영민 신한금융투자 연구원은 “개발비는 최근 고객사의 탄소중립 정책에 따른 비연소 타입 스크러버 등 신규 장비 전환에 대응하기 위해 발생했다”고 말했다.

|

고 연구원은 또 “에칭공정 스크러버 채택 고객사가 추가로 확대될 것으로 기대된다”며 “이미 기존 고객사 내에서 관련 레버런스를 2021년부터 확보했다는 점에서 여타 고객사 내에서도 안정적인 점유율 확보가 예상된다”고 말했다. 이어 “고객사 비연소 타입 스크러버로의 전환을 위해 진행 중인 평가에서 긍정적인 결과를 확인하고 있는 것으로 파악된다”며 “통상 스크러버의 전환 과정에서 관련 장비사들 간의 점유율이 재편되는데 긍정적 평가 결과를 기반으로 기존 대비 점유율 확대 가능성이 열려 있다”고 덧붙였다.

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)