| | △자료:한국기업평가 |

|

[이데일리 박정수 기자] 다음은 지난 14일 주요 크레딧 공시다.

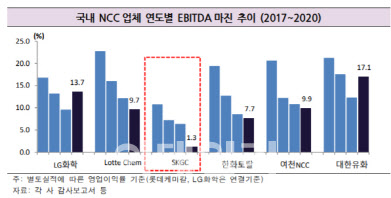

△SK종합화학= 한국기업평가(이하 한기평)와 NICE신용평가(이하 나신평)는 SK종합화학의 무보증사채 신용등급을 기존 ‘AA(부정적)’에서 ‘AA-(안정적)’로 하향 조정. 다만 한국신용평가(이하 한신평)는 SK종합화학의 무보증사채 신용등급을 ‘AA(부정적)’로 유지. 한기평은 방향족 제품 마진 약세 등으로 영업현금 창출력이 약화됐고 지분투자 확대, 배당 부담 등으로 재무 안정성이 저하됐다고 판단. 2020년 유가 하락 영향으로 SK종합화학 매출이 전년 대비 31% 감소한 6조8000억원을 나타냈고, 방향족 제품 마진 약세로 영업적자를 기록했다. 상각전영업이익(EBITDA)은 882억원으로 전년 대비 86% 감소. 수익성 저하의 주된 원인은 파라자일렌(PX), 스티렌모노머(SM) 스프레드 축소. 저장(Zhejiang) PC(PX, 400만톤) 등 중국의 증설, 섬유, 화섬 등 전방 수요 부진 여파로 스프레드가 급감한 결과 두 제품 모두 영업적자(2020년 영업이익률 올레핀 5.5%, 아로마틱 -5.5%)를 기록. 또 2020년 아르케마(Arkema)의 고기능성 폴리머 사업 인수 부담(4488억원), 주주사에 대한 배당(7000억원), 대규모 정기보수에 따른 자본적 지출 증가 등으로 외부차입이 증가하면서 주요 재무지표가 악화. 2020년 순차입금/EBITDA가 17.3 배(2019년 0.7 배)로, 차입금의존도는 32.4%(2019 년 21.0%)로 상승. 특히 주주사에 대한 거액의 배당금 지급이 재무부담을 가중시키는 주된 원인으로 작용. 연결 기준 배당성향은 2018, 2019년 각각 118%(8000억원, 중간배당 2500 억원 포함), 211%(7000억원)로 고배당 정책. 나신평도 주요 제품의 불리한 수급여건 등의 영향으로 영업수익성이 저하됐고 배당금 지급, 사업인수로 인한 자금소요로 재무안정성이 저하됐다고 분석. 한신평도 주력인 방향족 제품 업황 둔화로 인해 이익창출규모가 감소했고 영업실적 저하, 배당금 지출 확대 등으로 인해 재무부담이 확대됐다고 진단. 다만 다각화된 제품 포트폴리오, 계열사 간 수직계열화된 생산체제를 기반으로 우수한 사업안정성을 확보하고 있다고 평가.

△SK E&S= 한신평은 SK E&S의 무보증사채 신용등급을 ‘AA+(부정적)’에서 ‘AA(안정적)’으로 하향 조정. 적극적인 투자 및 배당정책으로 인한 재무부담이 가중됐다는 판단. 신규 발전소 건설, 해외 자원개발사업 투자 등 사업확장 과정에서 영업현금 창출을 상회하는 투자자금 지출이 지속됐으며 2019~2020년 파주에너지서비스 지분(49%), CGH(China Gas Holdings) 지분(13.6%) 매각대금의 대부분이 배당금 지급으로 유출됨에 따라 재무구조 개선에 기여하지 못해. SK E&S는 2020년 말 연결기준 조정순차입금(신종자본증권 자본인정비율 반영)이 3조6000억원으로 증가했으며, 상각전영업이익(EBITDA) 창출도 부진하면서 EBITDA대비 조정순차입금이 5.5배로 상승. 이에 향후 투자 계획을 감안하면 단기간 내에 재무부담이 크게 축소되기는 어려울 것으로 전망. SK E&S는 총투자금 1조원 내외의 여주복합화력발전소 건설이 진행되는 상황에서 2021년 1분기에는 북미 수소 사업회사인 플러그 파워 지분 매입(SK E&S 투자분 약 8억달러), 호주 가스전 개발·생산 단계 투자(2025년까지 총 17억 달러) 등을 결정했으며, 액화수소 생산기지 건설에도 약 5000억원을 투입할 예정. 액화천연가스(LNG) 사업 확장, 신재생에너지 사업 추진에 따른 사업변동성도 예상. SK E&S는 신규 LNG발전소 건설, 해외 LNG 직도입 계약 및 가스전 지분 확보, LNG터미널 투자 등을 통해 LNG 전 부문의 사업포트폴리오 확장에 주력하고 있으며, 최근에는 그룹 차원의 수소, 태양광 등 신재생에너지 사업 추진에도 주도적인 역할.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)