[이데일리 이명철 기자] IBK투자증권은

DGB금융지주(139130)에 대해 올해 1분기 회계처리방식 변경으로 순이자마진(NIM)은 하락하겠지만 자산건전성은 양호할 것이라며 하이투자증권 인수 효과도 가시화될 것이라고 진단했다. 투자의견 매수를 유지하고 목표주가는 은행주 전반 멀티플 하락을 반영해 1만3000원으로 13.3%(2000원) 하향 조정했다.

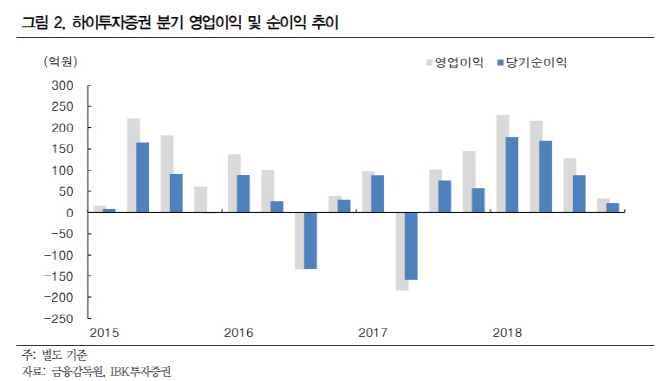

김은갑 IBK투자증권 연구원은 “1분기 연결 순이익은 970억원으로 전년동기대비 5.8% 증가할 것”이라며 “대규모 염가매수차익이 발생한 지난해 4분기보다는 7.5% 감소할 것”이라고 분석했다.

영업이익 기준으로는 흑자전환을 예상했다. 은행 본점건물 감가상각비 등 일반관리비의 증가를 증권 자회사 이익으로 만회할 것이라는 판단이다. 그는 “하이투자증권은 DGB금융이 목표로 하는 연간 400억원의 순이익 기여가 가능한 실적을 보여줄 것”이라며 “향후 대구지역에 지점이 추가되면서 은행과의 시너지 효과도 가능하다”고 예상했다.

1분기 NIM은 회계처리방식 변경과 영세카드가맹점 수수료 인하로 전분기보다 5bp(1bp=0.01%) 하락할 것으로 추정했다. 그는 “표면적으로는 지난해 상승분을 반납하고 2017년 수준으로 하락하는 모습이지만 회계처리방식 변경분 2~3bp는 순이익에 영향이 없는 변화”라며 “자산건전성은 안정적이고 충당금비용도 경상적 수준 또는 이하 규모 달성이 가능하다”고 설명했다.

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)