|

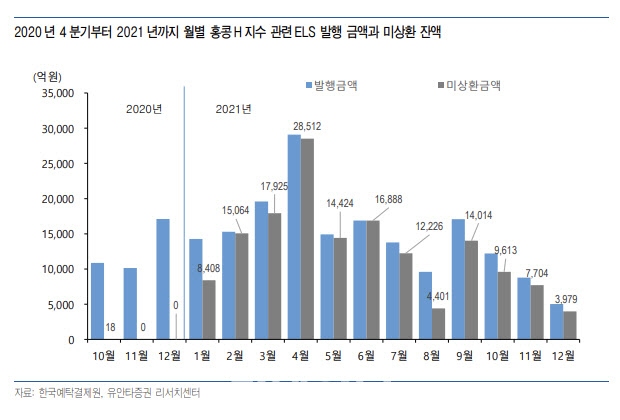

3분기 상환 금액은 9조7800억원으로 2분기 9조6600억원에 비해 1.28% 증가했다. 2022년 3분기에 전 분기 대비로 상환 금액이 처음 증가한 후 지금까지 증가세가 이어졌지만 증가율은 지속적으로 감소하고 있다. 정 연구원은 “2023년 3분기에는 1%대의 증가율을 기록하는 등 사실상 상환 금액은 전분기와 유사한 수준”이라고 평가했다.

이어 그는 “상환 금액은 대부분 조기 상환이 차지했지만 8월 중에 월간 중도 상환 금액이 527억원으로 전월 대비 2배 이상 증가한 가운데, 9월에도 419억원을 기록했다”면서 “이는2021년 상반기에 발행된 홍콩H 지수 관련 ELS의 중도 상환 실패와 관련이 있을 것”이라고 추측했다. 중도 상환 기회를 모두 놓친 가운데 만기 상환에서 발행한 수 있는 손실을 중도 상환을 통해 줄이려는 시도가 있을 수 있기 때문이다.

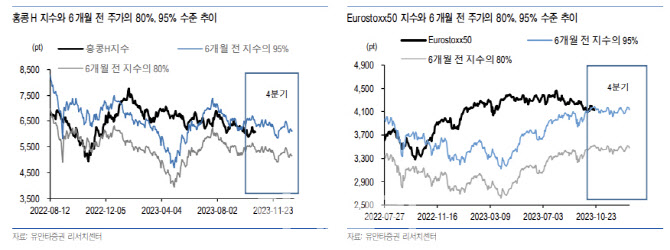

이 가운데 4분기에는 문제가 나타날 수 있다는 지적이다.그는 “홍콩H지수는 이미 6개월 전 지수의 95%를 하회하고 있고, 유로스톡스50지수도 3분기 중 하락으로 4월 지수 수준의 95%까지 하락했다”면서 “코스피200 지수도 4월 초 지수 수준의 95%에 근접한 상황”이라고 지적했다. 이에 따라 스탠다드앤드푸어스(S&P)500지수와 닛케이225를 제외하면 4분기에는1차 중간평가에서 여유 있는 조기상환율이 나타나지 않을 수 있다는 평가다.

특히 홍콩H지수는 주의해야한다. 정 연구원은 “2020년 4분기까지 발행된 ELS는 대부분 조기상환 됐지만 2021년 1월부터 발행된 금액은 대부분 조기 상환에 실패했고, 내년 1월부터 순차적으로 만기 상환대상이 된다”며 “문제는 이들 종목들이 대부분 만기 상환 과정에서 원금 손실이 예상된다는 점”이라고 말했다.

정 연구원은 “물론 시장이 빠르게 안정되고 상승하면 조기상환 실패는 제한적 수준에 그칠 수도 있을 것”이라면서도 “특히 ELS 발행 비중이 높은 유로스톡스50지수의 흐름이 4분기 조기상환 여건의 중요한 변수가 될 전망”이라고 덧붙였다.

|

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토]박현경,반가운 시선](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900018t.jpg)

![[포토] 가축분 고체연료 협약 인사말하는 김준동 남부발전 사장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801640t.jpg)

![[포토] 장유빈 '정교함까지 장착한 장타자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110800230t.jpg)

![[포토]예결위 전체회의, '답변하는 한덕수 국무총리'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110801228t.jpg)

![[포토] 장유빈 '최종전 우승으로 피날레를~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000149h.jpg)

![2천조짜리 대책 내놔도 한숨…여전히 목마른 中 경제[e차이나]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000216h.jpg)

![노인 타깃의 '이것'....30대 청년이 먹었더니 '오?' [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000174h.jpg)