|

하나금융투자는 15일 유니버스 증권업 4개사(미래에셋증권·하나금융지주·NH투자증권·삼성증권) 합산 2분기 지배주주순이익이 9581억원으로 시장 컨센서스를 소폭 상회하며, 전년 동기 대비 8.5%, 전분기 대비 22.7% 감소할 것으로 추정했다. 이중 그간 실적 측면에서 크게 부각되지 못했던 미래에셋증권의 투자자산의 평가이익 확대로 컨센서스를 20% 이상 상회하고 유일하게 전분기와 전년 동기 대비 모두 증익을 기록할 것으로 봤다.

이홍재 하나금융투자 연구원은 “브로커리지 지표의 1분기 피크아웃은 이미 시장에서 충분히 예상했던 수준이고, 단기 금리는 기존 예상보다 크게 상승하며 다소 비우호적인 트레이딩 환경이 전개됐다”면서 “투자은행(IB) 수익 확대 및 투자자산 수익 인식으로 비교적 양호하게 방어될 것으로 예상한다”고 말했다.

운용손익을 제외한 주요 수익은 모두 양호할 것으로 추정했다. 수수료손익은 일 평균 거래대금이 감소하며 전분기 대비 17.8% 감소하나, 전년 대비는 26.6% 증가할 전망이다. 기업공개(IPO), 조달 수요 등이 호황을 보이고 있어 IB와 기타수수료수입도 확대될 것으로 봤다.

또 신용공여이자 확대로 이자손익 또한 전년 대비 14.0% 증가하고, 기타손익은 기저 영향으로 크게(+95.7%) 개선될 것으로 예상했다. 반면, 운용손익은 채권 평가손실 확대와 주식 자기자본투자(PI) 관련 이익 축소로 전년 대비 크게 감소할 전망이다.

이 연구원은 “주요 시장 지표의 피크아웃 영향으로 일평균거래대금은 20조원 중반 수준에서 방어되고 있고, 단기채 금리 상승 수준은 조금은 약화되고 있어 2분기가 주요 지표들의 하단으로 예상된다”며 “현재 주가는 이러한 우려를 충분히 반영했다고 판단한다”고 전했다.

|

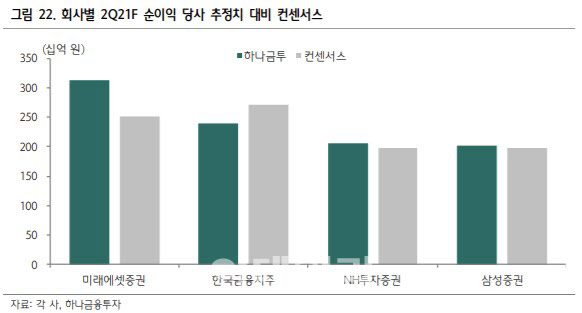

각 사별로 살펴보면 미래에셋증권의 2분기 지배주주순이익은 3124억원으로 전년 대비 3.9%, 전분기 대비 7.3% 개선되며 분기 기준 역대 최대 실적을 기록할 것으로 봤다. 자기자본은 10조원을 상회, 연간 지배주주순이익은 9443억원을 추정했다.

이 연구원은 “타사와 마찬가지로 금리 상승에 따른 채권 평가손실 영향과 브로커러지 수익은 둔화되나 디디추싱 등 프리 IPO 자산의 평가이익 인식, 해외법인의 이익 기여도 확대될 것으로 예상되기 때문”이라고 설명했다.

한국금융지주의 2분기 지배주주순이익은 2323억원으로 전년 대비 38%, 전분기 대비 40.5% 감소하며 컨센서스를 하회할 것으로 예상했다. 올해 지배주주순이익은 1조2000억원을 기록할 것으로 봤다.

NH투자증권의 2분기 지배주주순이익은 컨센서스를 상회하는 2055억원으로 전년 대비 10.4%, 전분기 대비 20.2% 감소할 것으로 추정했다. 시장 지표 둔화가 주요 이유로, 올해 지배주주순이익은 7837억원을 예상했다.

삼성증권의 2분기 지배주주순이익은 전년 대비 52.7%, 전분기 대비 30.4% 감소한 2012억원으로 컨센서스에 부합하는 수준을 예상했다. 1분기 브로커리지뿐만 아니라 IB 호조에 따른 기저 영향으로 수수료손익은 전분기 대비 다소 둔화될 것으로 추정했다. 2021년 지배주주순이익은 8030억원 수준으로 봤다.

하나금융투자는 증권업종 탑 픽으로는 업종 내 가장 높은 ROE를 지속할 걸로 예상되는 한국금융지주(목표주가 13만원)를 꼽았다. 관심종목으로는 올해 예상 배당수익률이 7%를 상회하는 NH투자증권(목표주가 1만7000원), 삼성증권(목표주가 5만8000원)을 제시했다.

이 연구원은 “카카오뱅크 상장에 따른 지분법처분익이 온전히 배당으로 반영될지는 미지수이나 지난해에는 포함시켰다는 점에서 일부는 올해 배당 재원에 포함될 수 있다고 예상한다”고 짚었다.

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)