15일 변준호 IBK투자증권 연구원은 “11월 초부터 자산 시장의 강세 현상이 이미 한달 반 정도 강하게 진행된 상황에서 단기 과열 징후가 강화되고 있다는 점도 함께 고민할 필요가 있다”며 이같이 밝혔다.

미국은 12월 FOMC에서 금리 인하 논의 가능성을 내비쳤고 이에 금융시장은 급등했다. 변 연구원은 “당장 다음 회의인 1월 30~31일 FOMC에서 금리 인하 논의가 가능하다는 점을 시사하고 그것은 곧 내년 3월 혹은 5월 FOMC에서 금리 인하가 현실화될 수 있다는 점을 암시해 준다”며 “이를 반영해 페드워치는 2024년 3월과 5월의 금리 인하 가능성을 87.3%, 83.8%로 높게 반영하고 있다”고 말했다.

변 연구원은 “내년 봄 금리 인하에 대해 반신반의하고 있었던 상황에서 제롬 파월 연방준비제도(연준·Fed) 의장의 코멘트로 인해 자신감을 얻은 것으로 보인다”며 “연준의 스탠스 전환은 3분기 급격한 경제 성장 이후 4분기 성장 둔화가뚜렷하다는 점과 유가가 예상 밖으로 이스라엘, 하마스 교전 이후 약 30% 가량 급락했기 때문으로 추정된다”고 설명했다.

다만 변 연구원은 “12월 FOMC 자체가 시장에 긍정적 요인이기는 하나, 연준의 스탠스 전환은 사실 이미 11월 초부터 선 반영되어 왔다고 볼 수 있다”며 “이번 12월 FOMC는 그것을 강하게 확인한 것”이라고 지적했다.

이미 채권시장에서는 미국의 2년물 및 10년물 시중 금리가 기준금리를 크게 하회하며 경험적 갭 최하단 영역까지 하락한 상황이다.

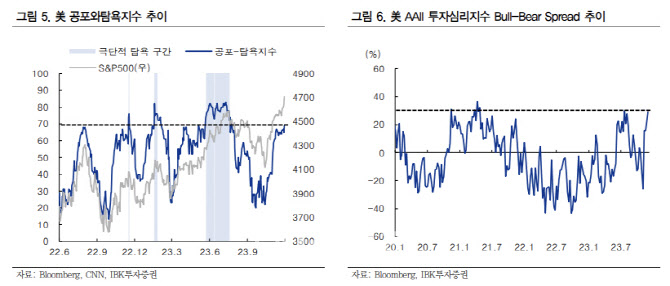

그는 “증시의 경우, 미국 공포와탐욕지수는 70선까지 상승했는데 경험적으로 80선까지 추가 상승 여력이 있어 단기 정점으로 보기는 어렵지만 밴드 상단에 근접하고 있다는 점을 주시할 필요가 있다”고 평가했다. 증시 상승을 견인한 필라델피아 반도체지수 역시 단기 상승률이 경험적 상단에 근접했다.

|

아울러 그는 “시장은 12월 FOMC에서 3월 금리 인하에 대한 기대감을 높이고 있지만 현재의 높은 물가 수준과 증시 강세로 볼 때 그 시점은 후퇴할 가능성도 공존한다”고 덧붙였다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)