|

[이데일리 김대웅 기자] MLB(초다층 기판) 제조업체 이수페타시스(007660)가 5G 투자 수혜주로 새롭게 각광받고 있습니다. MLB가 5G의 핵심 제품으로 자리매김하면서 수요가 늘고 있는데다 그간 실적 악화의 원인이었던 자회사의 적자 폭도 축소되면서 실적 턴어라운드가 이뤄질 것이란 전망입니다.

지난 2003년 유가증권시장에 상장한 이수페타시스는 PCB(인쇄회로기판) 제조 전문업체입니다. 이 회사는 크게 이수페타시스 본사와 미국법인, 이수엑사보드 법인, 중국 후난 법인으로 나눌 수 있습니다.

본사와 미국 법인의 고객군은 노키아, 시스코, 구글 등이 있고 18층 이상의 초다기층 기판을 주로 생산합니다. 적용 제품군은 라우터, 스위치, 광통신장비 등으로 유선 백홀 장비향과 데이터센터향입니다. 작년 4분기를 기준으로 무선중계기로의 매출이 시작됐습니다.

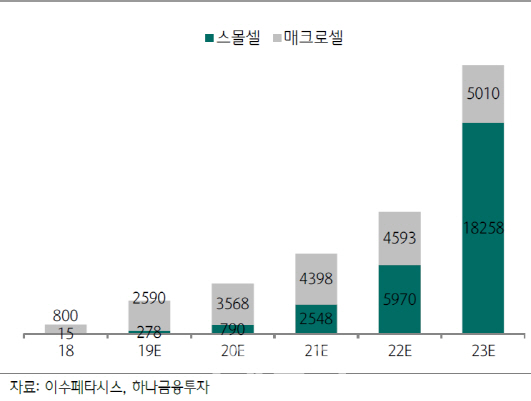

이수페타시스의 주력인 MLB가 5G의 핵심 제품인데도 이 회사가 5G 테마에서 소외된 이유는 중국 법인, FPCB 등 고질적 적자 사업부와 1분기 실적 부진 탓입니다. 하지만 이제 이에 대한 리스크 요인들이 줄어들면서 5G 모멘텀이 재차 부각되고 있습니다.

|

김아영 하나금융투자 연구원은 “이수페타시스는 본업의 견조한 성장과 실적 부진 법인의 적자폭 축소에 힘입어 올 하반기 영업이익이 흑자전환한 뒤 내년부터는 큰 폭의 실적 성장이 기대된다”고 내다봤습니다.

김 연구원은 또 “해외 시장에서 5G 투자가 본격화되는 현 시점에서 이수페타시스의 수혜는 클 것으로 예상된다”면서 “주요 제품군이 라우터, 스위치 등 유선장비 부품군에 특화돼 있어 5G 투자 초입 단계에는 수혜가 크지 않을 것으로 예상됐지만 무선 제품군으로 제품 다변화와 고객사 확대 전략으로 본업이 안정적으로 성장하고 있다”고 설명했습니다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[속보]이스라엘, 레바논 피난민들에게 발포…휴전협정 위반](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112801623h.jpg)