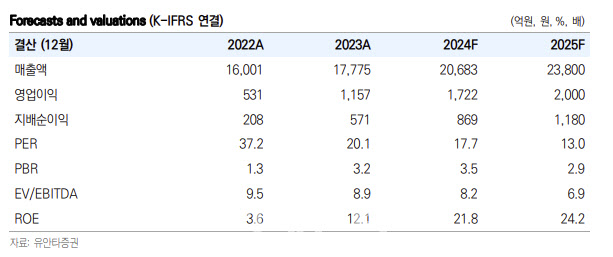

이승은 유안타증권 연구원은 18일 “코스맥스 국내 법인 매출액은 4분기의 경우 전년 대비 34% 증가, 2025년 연간 매출액은 전년 대비 23% 증가할 것으로 추정한다”며 이같이 밝혔다.

코스맥스 주가는 3분기 실적이 시장 컨센서스에 부합했음에도 지난 한 주간 12% 하락했다. 다만 이에 대해 이 연구원은 “코스맥스 펀더멘탈(기초체력)은 여전히 견고하다”고 진단했다.

그러면서 “75%의 리오더율과 50%까지 낮아진 탑(Top) 10 고객사 비중, 생산능력(CAPA) 증설은 탄탄한 성장 동력을 시사한다”며 “시장에서 가장 우려했던 국내법인 대손상각비는 3분기 2억원으로 감소했으며 회사 측은 철저한 채권 관리 강화를 통해 리스크를 해소하고자 하는 입장”이라고 덧붙였다.

코스맥스의 4분기 및 내년 전망은 지역별로 상이한 흐름을 보일 것으로 전망했다.

또 “2025년 역시 자본적 지출(CAPEX) 증설 계획을 통해 생산 역량을 강화하고, 지속적인 성장을 도모할 예정”이라고 내다봤다.

시장별로는 중국 법인의 경우 4분기 전체적인 역성장이 이어지면서 내년에는 중국 법인의 불확실성이 더욱 커질 것으로 전망했다. 이 연구원은 “온라인 고객사 부진이 이어질 것으로 예상되며, 이를 상쇄하기 위해 동사는 오프라인 및 수출 고객사를 확보하는 데 주력할 계획”이라고 설명했다.

반면 동남아 시장은 빠른 성장세를 보이는 상황이다. 인도네시아와 태국 법인은 4분기 각각 전년 대비25%, +40% 이상 성장을 전망했다.

이 연구원은 “동남아시아 시장의 견조한 수요가 이를 뒷받침하고 있다”며 “내년에도 동남아 시장은 높은 성장세를 유지할 것”이라고 내다봤다.

|

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)