[이데일리TV 성주원 기자] 대신증권은 5일

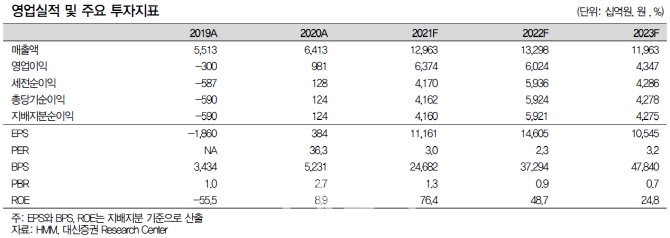

HMM(011200)에 대해 중국발 교역량 둔화 가능성, 운임 조정 가능성 등을 이유로 목표주가를 기존 6만원에서 4만8000원으로 20%(1만2000원) 하향했다. 다만 투자의견은 ‘BUY(매수)’를 유지했다. 현재의 불확실성 해소시 주가는 빠르게 반등 가능하다는 판단이다. 전거래일 종가(3만1800원) 대비 상승여력은 50.9%다.

양지환 대신증권 연구원은 목표주가 하향 배경으로 4가지 요인을 꼽았다. 중국 전력난에 따른 제조업 가동률 하락과 이에 따른 중국발 교역량 둔화 가능성, 글로벌 인플레이션 압력 심화에 따른 각 국의 유동성 회수조치 시행과 이에 따른 소비 둔화 가능성, 물동량 증가 완화시 컨테이너 해운의 공급망 병목현상 완화와 운임 조정 가능성, 현 주가와의 괴리율 등이다.

양 연구원은 다만 목표주가 하향에도 현 주가 수준은 극도로 저평가돼있다고 판단했다. HMM의 PER은 올해 추정 실적 기준 2.8배, 내년 2.5배에 해당한다. PBR의 경우 내년 추정 실적 기준 0.98배다. 글로벌 컨테이너선사의 내년 실적 기준 밸류에이션 PER(주가수익비율) 평균 6.3배, PBR(주가순자산비율) 평균 1.3배 수준과 비교시 극도로 저평가 상태라는 것이 양 연구원의 설명이다.

그는 “지난 한주간 글로벌 컨테이너선사들의 주가가 큰폭의 조정을 받았지만 컨테이너 해운 업황을 나타내는 직접적인 지표 어디에서도 이번 하락을 설명할 만한 근거는 찾아볼 수 없는 상황”이라며 “중국의 전력난과 글로벌 인플레이션 우려 심화 등이 주가 하락의 빌미가 된 것으로 판단되는데 미국과 중국 정책 당국이 이러한 상황을 용인하지는 않을 것”이라고 내다봤다.

이어 “지난주 중국 당국이 전력공급과 관련한 회의를 소집해 국유 에너지 기업들을 대상으로 전력공급 확보를 위한 모든 수단을 동원할 것을 지시했다”며 “중국 전력난은 오는 12월~내년 3월이면 해소될 가능성이 높다”고 덧붙였다.

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)

![[속보]연준 '매파적 금리인하'에…나스닥 3.56% 급락](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121900084h.jpg)