|

최남곤 유안타증권 연구원은 “인적 분할 과정에서 시장의 우려는 SK와의 합병에 따른 피해 가능성에 집중돼 있다”며 “SK경영진 측은 타운홀 미팅을 통해 SK와의 합병이 당분간 없을 것으로 밝히며 관련 우려를 제거할 수 있을 것”이라고 설명했다.

최 연구원은 나아가 SK(034730)와 SK텔레콤 신설회사간 합병 가능성은 아예 없을 것으로 봤다.

그는 “주주가치 제고 측면에서 SK텔레콤이 보유한 자사주 12%에 대한 전량 소각작업이 분할 전 이뤄질 것”이라며 “자사주 소각은 주당순이익(EPS) 상승 측면에서도 긍정적이나 더욱 더 숨겨진 중요한 효과가 있다”고 설명했다.

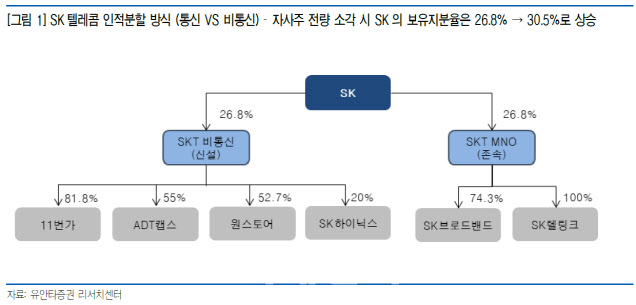

하지만 자사주를 전량 소각하게 되면 △인적분할후 추가적인 지배구조 개편작업 없이 △분할후 SKT 존속회사와 SKT 신설회사 체제는 아래 그림과 같은 형태로 유지될 것이다. 자사주 소각후 SK의 SKT 존속회사와 신설회사에 대한 지분율은 30.5%로 상승한다.

유안타증권은 통신부문 적정 시가총액 14조6000억원, 비통신부문 15조9000억원을 기준으로 목표주가 37만원을 유지했다. 통신부문은 배당총액 7150억원 유지를 근거로 분할후 시총이 14조3000억~17조8000억원에서 형성될 것이며, 비통신부문은 지주회사 평균할인율 60% 적용시 시가총액 12조원이 저점이라는 분석이다.

그는 “SK와의 합병 가능성 배제, 자사주 전량소각 가능성, 자회사 IPO, 신설회사의 반도체 관련 소재회사 인수 추진 등이 주가를 높일 것”이라고 예상했다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]'현대 N 페스티벌' 찾은 정의선 회장…모터스포츠 응원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900042t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)