|

이재만 하나금융투자 투자전략팀장은 1일 보고서에서 “미국과 중국의 무역전쟁 휴전으로 신흥국 주식시장으로 자금 유입 및 주요국 체감경기지표 개선으로 소재 및 산업재 업종으로 관심이 이전될 것”이라고 밝혔다. 그러나 “국내 증시 이익추정치 하향 조정이 지속되고 있다”며 “이익증가율 개선이 없는 한 코스피 상단은 2200선 내외에서 형성될 것”이라고 설명했다.

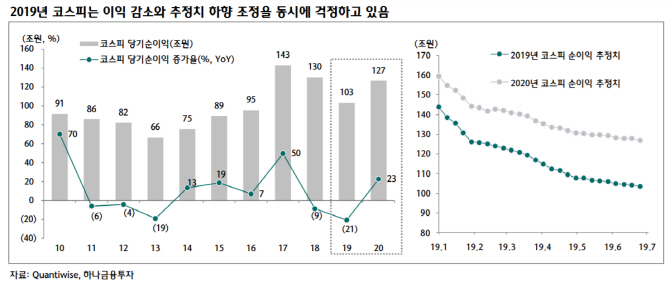

코스피 지수는 주당순이익(EPS) 하락으로 12개월 예상 주가순이익비율(PER)이 2010년 이후 최고 수준인 11배를 상회하고 있다. 올해 코스피 순이익은 103조원으로 작년보다 21% 감소할 것으로 예상되고 있다. 순이익 추정치도 하향 조정세다. 연초엔 144조원으로 추정됐으나 5월말엔 103조원 수준으로 예상된다. 추정치의 하향 조정으로 인해 이익 전망에 대한 신뢰도 약해지고 있다.

한편 원화 약세 효과, 미국과 중국의 IT산업 공생 관계 약화, 배당수익률과 3년물 국채금리 차이 사상 최고치 경신 등은 생각해봐야 할 변화라고 지적했다.

이 팀장은 “원화 약세 이후 이익 개선 효과는 IT 또는 자동차와 같은 대표적인 수출주에 집중될 것”이라고 설명했다. 미국과 중국간 산업간 공생 관계가 약화되면 글로벌 밸류체인을 보유하고 있는 삼성전자(005930)와 밴더들에긴 기회가 될 것으로 전망된다. 예컨대 항공기 제조사인 에어버스는 아시아 매출 비중이 37%인데 최근 신고가를 경신했다. 중국이 미국 보잉사에 보복을 가할 것이란 우려로 반사이익을 본 것이다.

이 팀장은 “올해 자기자본이익률(ROE)가 2010년 이후 최고치를 형성할 것으로 예상되는 업종 중 배당수익률이 높은 건설과 증권 업종이 관심을 기울여야 할 것”이라고 밝혔다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)