[이데일리 이용성 기자] 키움증권은 29일

에어부산(298690)에 대해 중국 노선의 운항회복과 함께 성수기가 도래하면서 올해 3분기 분기 최대 실적을 기록할 것으로 내다봤다. 투자의견과 목표가는 제시하지 않았다. 전 거래일 종가는 2940원이다.

| | (사진=키움증권) |

|

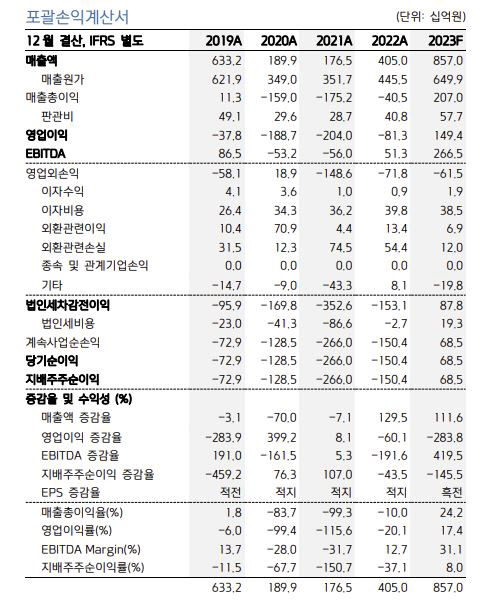

이한결 키움증권 연구원에 따르면 에어부산의 2분기 매출액은 1983억원으로 전년 동기 대비 136.3% 늘고, 영업이익은 339억원으로 흑자전환하며 시장 기대치를 상회하는 호실적을 기록했다. 2분기 호실적이 가능했던 이유에 대해 수익성이 좋은 일본 노선의 비중이 훨씬 높았던 부분이 영향을 미친 것으로 판단했다. 올해 상반기 기준 에어부산의 일본 노선 비중은 약 60%, 동남아 노선은 약 28%로 경쟁사가 각각 48%, 43%인 점을 감안할 때 일본 노선의 이익 기여가 높았던 것으로 추정되기 때문이다.

이 연구원은 또한 “김해공항에서 에어부산의 노선 점유율이 40% 수준으로 가장 높아 항공 운임의 방어가 인천공항에 비해 용이했던 점도 수익성 개선을 이끈 주요 요인이었다”고 설명했다. 그는 에어부산이 3분기 매출액은 2385억원으로 전년보다 102.6% 늘고, 영업이익은 505억원으로 흑자전환하며 성수기 효과에 따라 역대 분기 최대 실적 달성을 기대한다고 전했다.

그 배경에는 7, 8월 여름휴가 시즌과 9월 말 추석 연휴 효과가 여행 수요 상승을 이끌며 실적 성장세가 나타날 것으로 전망이 나오기 때문이다. 비수기였던 2분기 국제선 항공권 평균 판매가는 약 16만3000원으로 여행 수요가 급증했던 1분기 약 17만9000원 대비 8% 하락하며 견조한 수준을 유지했다는 것이 이 연구원의 설명이다.

그는 “3분기는 성수기 여행 수요에 수익성 위주의 노선 증편 및 부산발 노선의 판가 방어 효과로 항공 운임이 1분기에 근접한 수준으로 회복하는 흐름이 나타날 것”이라며 “다만, 최근 유가 상승에 따라 항공유 가격이 1분기 수준까지 회복하면서 비용 증가에 대한 우려가 있으나 유류할증료부과로 일부 보전할 수 있을 것으로 판단한다”고 강조했다.

이에 따라 이 연구원은 에어부산이 올해 역대 최대 실적을 달성할 것이라 전망했다. 올해 매출액은 8570억원으로 전년보다 111.6% 늘고, 영업이익은 1494억원으로 흑자전환할 것으로 추정했다. 그는 “중국 단체 관광이 재개됨에 따라 올해 10월 이후부터 국내 항공사들의 중국 노선 증편이 본격적으로 시작될것으로 기대한다”고 설명했다

그러면서 “2017년 사드 이슈 이전 5년간 중국 노선의 비중은 30% 수준으로 높은 편이었기 때문에 중국 노선 증편이 일본, 동남아 노선의 운임 회복을 이끌며 저가항공사(LCC) 업황 피크아웃 우려를 완화시킬 것으로 기대한다”고 덧붙였다.

![[포토]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[포토]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[포토]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[포토]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[포토] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[포토]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[포토]영화 속 배경에서 찰칵](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901369t.jpg)

![[포토] 아수라장된 기자회견장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121901115t.jpg)

![[포토]다양한 식음료가 한 자리에, '컬리 푸드페스타 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900958t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)