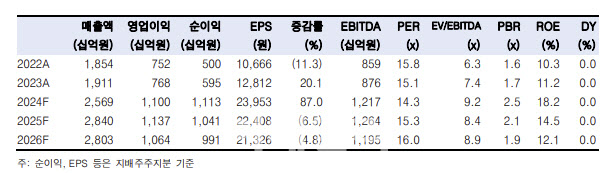

[이데일리 박정수 기자] 한국투자증권은 29일 크래프톤(259960)에 대해 인생 시뮬레이션 게임 ‘인조이’에 대한 유저 반응이 긍정적이라며 투자의견 ‘매수’와 목표주가 40만원을 유지했다.

정호윤 한국투자증권 연구원은 “크래프톤이 게임스컴에서 공개한 인조이에 대한 유저들의 반응이 긍정적이다”며 “과거 인기 시리즈물이었던 심즈와 유사한 라이프 시뮬레이션 장르의 게임인 인조이는 유저들이 캐릭터 커스터마이징부터 가치관 등 성향을 설정할 수 있다”고 설명했다.

정호윤 연구원은 “심즈 시리즈가 인생 시뮬레이션 장르의 대표작이며 유사 장르인 동물의 숲이 과거 국내 및 전세계적으로 선풍적 인기를 끌었던 만큼 해당 장르의 팬덤은 상당한 수준으로 파악된다”고 분석했다.

정 연구원은 “인조이와 다크앤다커 모바일 등이 2025년 초까지 출시 예정이며, 세컨파티 퍼블리싱을 전략적으로 강화하고 있어 이후에도 신작 출시는 이어질 것”이라며 “다만 현재 PUBG를 통해서 기대 가능한 연간 영업이익 규모가 9000억~1조원 수준으로 매우 높으나 신작들이 장르 특성상 매출 기대치가 높지 않기 때문에 신작 출시를 통한 이익 증가 폭은 제한적일 것”이라고 진단했다.

하지만 “현재 크래프톤의 밸류에이션이 14~15배 수준으로 부담이 적고 PUBG가 여전히 유저 및 가입자당매출액(ARPPU)이 모두 성장하는 국면이기 때문에 신작의 기여가 적어도 실적은 증가는 지속될 것”이라고 판단했다.

정 연구원은 “장기적으로는 세컨파티 퍼블리싱을 통한 다작, 그리고 양질의 PC·콘솔 게임 출시로 밸류에이션이 리레이팅 되어 주가가 상승할 것”이라고 내다봤다.

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[포토]국무회의 입장하는 한덕수 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400378t.jpg)

![[포토]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[포토]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[포토]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)