[이데일리 이용성 기자] DS투자증권은 5일

OCI홀딩스(010060)에 대해 중국 폴리실리콘 가격이 떨어지고, 미국과 중국 간 정치적 상황으로 불확실성이 늘어나고 있다고 밝혔다. 다만, 하반기에 이러한 불확실성이 해소돼 매수할 기회를 엿봐야 한다고 부연했다. 투자의견은 ‘매수’, 목표가는 16만5000원에서 13만원으로 21% 하향했다. 전 거래일 종가는 8만6000원이다.

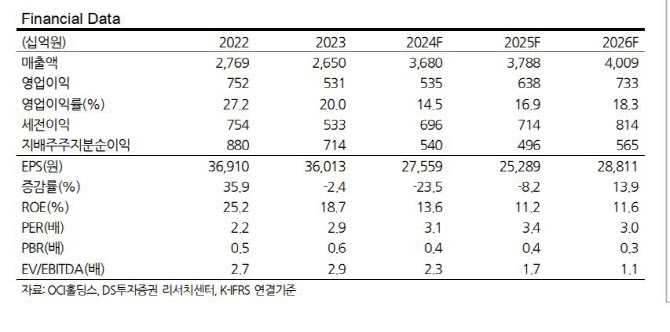

| | (사진=DS투자증권) |

|

양형모 DS투자증권 연구원에 따르면 중국 폴리실리콘 가격은 5달러를 하하고 있는데 30만톤 이상의 폴리실리콘 재고가 누적되어 있고, 웨이퍼제조업체도 역시 심각한 공급 과잉으로 인해 폴리실리콘 구매를 지연시키고 있다.

이로 인해 중국 폴리실리콘 업체는 생산량을 억제하고자 평년 대비 일찍 공장 유지 보수를 시작했다. 이는 가격 하락을 멈추고 4주째 폴리실리콘 가격이 유지되고 있는 이유라고 양 연구원은 설명했다. 그는 “현재 폴리실리콘 시장 총 마진은 -40~50%에 육박하고, 업계 1위 업체인 다초(Daqo)마저 2분기 적자가 예상된다”라고 전했다.

추가 우려는 바이든 행정부가 2022년 6월 시행한 캄보디아, 말레이시아, 태국, 베트남산 태양광 모듈에 대한 200% 관세 유예 조치 종료 이슈다. 중국 주요 업체가 미국 내 판매를 겨냥하여동남아에서 제품을 생산 중인데 관세가 부과되면 중국 내 밸류 체인의 공급 과잉이 지속될 수 있기 때문이다.

양 연구원은 “우리는 2024년 폴리실리콘 설치 수요를 608기가와트로 예상하는데 만약 640기가와트를 설치하게 되면 폴리실리콘 공급 대비 수요는 100%를 초과하게 되고, 가격 상승이 가능할 것”이라며 “보수적으로 예상해도 폴리실리콘 가격이 추가하락하기는 어렵다”고 전했다.

폴리실리콘은 4~5월 정상 가동했으나, 앞서 언급된 관세 등 불확실성 이슈로 6월 판매량은 부진한 것으로 양 연구원은 추정했다. 다만, 그는 “전세계 태양광 증설은 올해가 피크일 전망이고, 불확실성도 하반기 해소될 전망으로 매수할 기회를 엿볼 시점”이라고 강조했다.

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]우리 이웃을 위한 크리스마스 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500173t.jpg)

![[포토]메리크리스마스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400797t.jpg)

![[포토]즐거운 눈썰매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400779t.jpg)

![[포토]취약계층 금융 부담 완화, '인사말하는 이재연 원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400633t.jpg)

![[포토]국민의힘 의원총회, '모두발언하는 권성동 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400506t.jpg)

![[포토]윤석열 대통령 탄핵심판 첫 변론 준비기일 27일 예정대로 진행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400433t.jpg)

![[포토]'더불어민주당 원내대책회의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122400387t.jpg)

![[단독]‘정부 자본시장법 맞불’…범야 ‘독한’ 자본시장법 개정안 추진](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122500329h.jpg)