효성과 효성캐피탈이 22회 이데일리 신용평가 전문가 설문(SRE) 워스트레이팅 부문에서 적잖은 표를 받으며 크레딧시장의 냉기류를 확인했다.

응답자 159명 중 21명(13.2%, 5개 이내 복수응답 가능)이 효성과 효성캐피탈이 보유한 ‘A’ 등급이 적정하지 않다는 의견을 내놨다. 득표율로는 동국제강과 더불어 공동 7위다. 지난 21회 SRE에서 13명(7.5%)으로부터 표를 받아 공동 17위를 기록한 것과 비교하면 급상승했다. 18회 당시 8위에 오른 이후 가장 높은 순위다.

효성은 사업안정성 측면에선 우수하다는 평가를 받고 있다. 섬유와 산업자재, 화학, 중공업, 건설, 무역 등으로 사업포트폴리오를 꾸준히 다각화하면서 위험을 분산시킨 결과다. 주력사업 중 하나인 중공업부문이 2011~2012년 대규모 손실을 내며 우려를 낳기도 했으나 선별적인 수주와 원가 개선을 통해 다시 회복세를 타고 있고, 섬유부문이 호조를 나타내면서 전반적으로 수익성이 다시 좋아지는 모습이다.

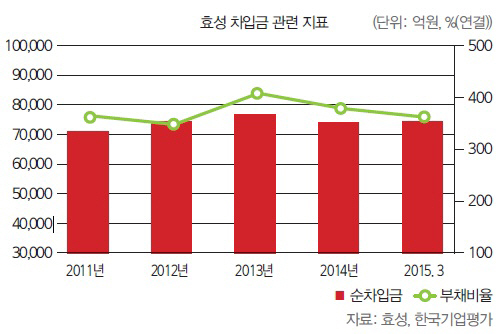

2010년 약 5조2000억원이었던 효성의 순차입금은 2015년 3월 말에는 7조4000억원까지 불어났다. 영업활동에서의 잉여현금 창출과 패키징 사업부 매각, 투자 부동산 처분 등을 통해 지난해 약 3000억원의 차입금을 상환했지만 전체 차입금과 비교하면 여전히 턱없이 적은 규모다. 효성이 92.7% 지분을 보유한 여신전문금융 계열사인 효성캐피탈 역시 차입금이 많은 것은 마찬가지다. 효성의 순차입금 중 효성캐피탈의 차입금은 1조7300억원을 웃돌 정도로 그 비중이 크다.

오너리스크 역시 효성에 대한 크레딧업계의 불신이 사라지지 않는 이유 중 하나다. 효성은 비자금 조성과 횡령, 배임 등의 혐의로 2008년부터 지금껏 검찰로부터 수사를 받고 있다. 조석래 효성그룹 회장과 조 회장의 장남인 조현준 효성 사장은 8000억원대 경제 비리를 저지른 혐의로 지난 10일 1심 결심공판에서 각각 징역 10년·벌금 3000억원과 징역 5년·벌금 150억원을 구형받기도 했다.

한 SRE 자문위원은 효성과 효성캐피탈에 대해 “오너 일가에 대해 끊임없이 터져 나오는 부정적 소식으로 실적 개선에 대한 긍정적 평가가 가려지고 있다”고 진단했다.

|

[이 기사는 이데일리가 제작한 22회 SRE(Survey of Credit Ratings by Edaily)에 게재된 내용입니다. 문의: stock@edaily.co.kr)

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]유효주,그래도 미소를 잃지 않아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500301t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![“텐트 치고 밤샘”…불꽃축제 생각에 설렘 가득한 여의도[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500298b.jpg)