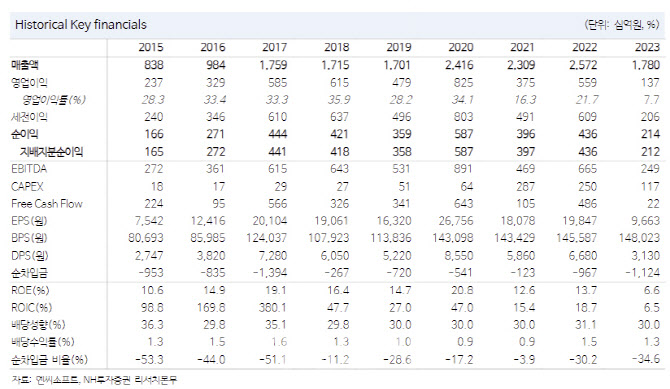

[이데일리 이정현 기자] NH투자증권은 엔씨소프트(036570)에 대해 “하반기부터 신작들이 조금씩 출시되고 2025년 대작을 통해 주가 회복을 모색할 것”이라 진단했다. 투자의견은 ‘매수’, 목표가는 22만원으로 ‘하향’했다.

안재민 NH투자증권 연구원은 6일 보고서에서 “기존 게임의 매출 하락은 불가피하나 비용 절감 노력이 이어지고 있고 다양한 투자를 통해 신규 게임 라인업을 확장 중에 있다”며 이같이 밝혔다. 목표가 하향은 배틀크러시의 부진과 하반기 준비된 신작 매출 가정치를 하향하여 전체 실적 추정치를 조정하였기 때문이다.

엔씨소프트는 2분기 실적으로 매출액은 전년대비 16.2% 줄어든 3689억원, 영업익은 74.95 적은 88억원으로 NH투자증권의 추정치 및 시장 컨센서스를 상회했다. 기존 게임들의 매출 하락세는 이어졌고, 리니지M 프로모션으로 마케팅비용이 174억원으로 전분기대비 151.8% 증가했지만 인건비가 7.1% 감소한 1884억원을 비롯해 각종 비용 절감 효과가 나타났다.

안 연구원은 “2분기 중 실시한 리니지M 업데이트가 양호해 3분기 매출에도 기여하겠지만, 전반적인 기존 게임들의 매출 반등이 크지 않을 것”이라 전망하면서도 “8월 28일 호연, 9월 17일 아마존에서 출시하는 TL, 4분기 중 예상되는 중국 블소2가 예정되어 있어 이들의 성과에 따라 실적 및 주가 반등 기회를 모색할 것”이라 전망했다.

변화되고 있는 엔씨소프트의 전략이 본격적으로 작동할 2025년 신작에 대해서는 여전히 기대를 할 만하다.. 2025년 상반기 중 ‘택탄:나이츠 오브더가즈’, 하반기 ‘아이온2’, 4분기 중 ‘LLL’이 준비 중에 있다.

안 연구원은 “2025년 실적은 회복되는 모습이 기대되며 매출액은 24% 증가한 1조8600억원, 영업익은 310% 늘어난 1599억원으로 전망한다”고 말했다.

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]검찰, 티몬-위메프 대표 피의자 신분으로 소환](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900494t.jpg)

![[포토]연휴 마치고 일터로 향하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900358t.jpg)

![[포토]추석연휴, 한복입고 인증샷](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800385t.jpg)

![[포토]골프장에서만 맛 보던 미켈롭 울트라, 이마트에서 만난다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800356t.jpg)

![[포토] 대보 하우스디 오픈 '선수, 관계자 모두 함께하는 대회'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091800023t.jpg)