[이데일리 박순엽 기자] SK증권은 22일 SK(034730)에 대해 SK이노베이션과 SK E&S의 합병, SK에코플랜트의 에센코어·SK머티리얼즈에어플러스 편입 등이 긍정적 영향을 끼치리라고 내다봤다. 투자의견은 ‘매수’, 목표가는 24만원 ‘유지’했다. 전 거래일 종가는 15만원이다.

최관순 SK증권 연구원은 “이번 합병과 편입으로 중장기적인 사업적 시너지뿐만 아니라 SK그룹 주요 계열사 재무구조 개선 효과를 기대할 수 있게 됐다”며 “보유 비상장 자회사 가치가 현실화됐다는 측면에서 긍정적이라 판단한다”고 말했다.

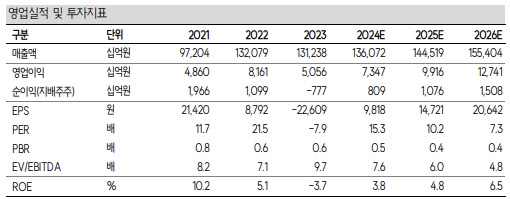

| | (표=SK증권) |

|

앞서 SK는 지난 19일 SK에코플랜트의 유상증자에 SK S.E.Asia Pte.Ltd.(반도체 모듈 기업인 에센코어 지분 100% 보유) 보통주 2340만주(100%)를 현물 출자하기로 결정했다. 현물출자 금액은 6700억원으로 SK는 SK에코플랜트 주식 913만1092주를 취득하게 된다.

이와 함께 SK가 보유하고 있던 SK머티리얼즈에어플러스(반도체용 산업가스 제조)와 SK에코플랜트 간 포괄적 주식교환도 결정했다. SK 머티리얼즈에어플러스 보통주 680만주(100%)가 SK에코플랜트로 이전되고, SK에코플랜트 1107만6167주를 SK가 받는 계약이다.

SK머티리얼즈에어플러스의 지분가치는 8127억원으로 산정됐다. 현물출자와 주식교환이 마무리되면 SK가 보유하고 있는 SK에코플랜트 지분율은 지난해 말 보통주 기준 41.8%에서 61.7%로 상승하게 된다.

최 연구원은 “SK에코플랜트는 재무적으로 우수한 기업을 자회사로 편입하게 됨에 따라 SK 에코플랜트 재무구조 개선이 예상된다”며 “사업적으로는 SK에코플랜트의 플랜트·친환경 사업과의 시너지를 기대할 수 있다”고 말했다.

그는 또 이번 현물출자·주식교환을 통해 6700억원과 8127억원의 가치를 인정받은 만큼 SK의 보유 지분가치가 현실화했다는 점에서 긍정적으로 평가했다. 최 연구원은 “이에 대한 주가적인 수혜는 지주회사인 SK에 집중될 것으로 예상한다”고 강조했다.

![[포토] K-푸드 수출확대 유관기관 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500954t.jpg)

![[포토]베트남 스마트공장·자동화산업전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500925t.jpg)

![[포토]동반 하락한 코스피-코스닥](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500872t.jpg)

![[포토]리디아 고-배소현-박현경-이시우,우리는 한 팀](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500115t.jpg)

![[포토]관계부처-경제6단체장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400845t.jpg)

![[포토] 대형마트 채소 매장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400673t.jpg)

![[포토]고려아연, 공개매수에 반대하는 구호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400583t.jpg)

![[포토]민주당, '금투세 시행은 어떻게 정책 의총'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400550t.jpg)

![[포토]출근길은 쌀쌀한 날씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092400360t.jpg)

![[포토]하나금융 챔피언십 공식 인터뷰 진행](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500207t.jpg)

![[르포]‘음식물 쓰레기가 수소로’…현대차그룹 ‘수소 사회’ 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500857t.jpg)

!["집값 위험, 금리 인하 필요성보다 부각" 신성환 금통위원[일문일답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092500801b.jpg)